出口贸易退税流程,出口退税申报流程操作电子税务局

发布:小编

本文目录

出口退税申报流程操作电子税务局

出口退税申报流程操作

出口退税申报流程操作,出口退税主要分为退还进口税和退还国内已经缴纳的税费,并且退税时要满足一定的要求,还需要报关出口和出口销售的货物。下面看看出口退税申报流程操作。

出口退税申报流程操作1

一、 常见申报资料

1.出口货物劳务免抵退税申报的电子数据;

2.出口发票或普通发票原件的纸质资料或电子扫描件、拍照件;

3.《生产企业出口货物劳务免抵退税申报明细表》的纸质资料或电子扫描件、拍照件;

4.《免抵退税申报汇总表》的纸质资料或电子扫描件、拍照件。

二、 网上申报流程

进入电子税务局“我要办税→出口退税管理→出口退(免)税申报→免抵退税申报→在线申报”后,按以下流程操作:

1.明细数据采集

明细数据采集提供两种方式:报关单生成明细、免抵退申报明细表采集。

方式一:

(1)“汇率管理”:在汇率管理界面中点击“新建”按钮,添加币种对应日期的汇率,进行汇率配置。也可跳过该步骤,直接在 “出口货物报关单管理”的“数据检查”后,进行汇率配置。

(2)“出口货物报关单管理”:若报关单数量多,可批量导入电子口岸的报关单信息,并完成“数据检查”。

(3)“报关单生成明细”:勾选报关单信息点击“报关单生成明细”按钮,自动形成生产企业出口货物劳务免抵退税申报明细表。

方式二:

在生产企业出口货物劳务免抵退税申报明细表点击“新建”按钮,采集明细数据后保存。

2.确认汇总表

在系统中点击“确认汇总表”,确认所属期,填写数据并生成汇总表。

3.退税申报

第一步:生成申报数据

在系统中点击“生成申报数据”,确认所属期,生成申报电子数据。

第二步:数据自检

若需提前查看疑点的,可勾选生成的申报文件,点击“数据自检”,查看“自检情况”。

“允许挑过”疑点不影响后续“正式申报”,但需再次检查对应明细表是否正确;

“不允许挑过”疑点,系统判定不得申报,请检查对应明细表是否正确。

如需修改明细表的,请点击“撤销申报数据”,在(1、明细数据采集)修改数据。

“不允许挑过”疑点0条的,方可继续下方操作。

第三步:打印报表

勾选申报数据,点击“打印报表下载”选择PDF或EXCEL下载后打印,并在纸质报表上签字、盖章,保留备用。

第四步:资料上传

点击“资料上传”,将相关纸质资料的电子扫描件、拍照件等jpg、jpeg、bmp、png、pdf、doc、docx、xls、xlsx格式文件压缩为ZIP格式文件上传。

如资料上传不成功,请跳过该步骤,直接进行下一步“正式申报”。并在申报后,通过邮寄、到办税服务厅等方式提交纸质资料。

第五步:正式申报

勾选申报文件点击“正式申报”。

4.申报结果查询

查看审核状态、审核流程信息,直至成功发放。审核失败的,在“审核流程信息”查看失败原因。

出口退税申报流程操作2

出口退税的申报条件

(1)必须是增值税、消费税征收范围内的货物。增值税、消费税的征收范围,包括除直接向农业生产者收购的免税农产品以外的所有增值税应税货物,以及烟、酒、化妆品等11类列举征收消费税的消费品。

(2)必须是报关离境出口的货物。所谓出口,即输出关口,它包括自营出口和委托代理出口两种形式。区别货物是否报关离境出口,是确定货物是否属于退(免)税范围的主要标准之一。凡在国内销售、不报关离境的货物,除另有规定者外,不论出口企业是以外汇还是以人民币结算,也不论出口企业在财务上如何处理,均不得视为出口货物予以退税。

(3)必须是在财务上作出口销售处理的货物。出口货物只有在财务上作出销售处理后,才能办理退(免)税。也就是说,出口退(免)税的'规定只适用于贸易性的出口货物,而对非贸易性的出口货物,如捐赠的礼品、在国内个人购买并自带出境的货物(另有规定者除外)、样品、展品、邮寄品等等,因其一般在财务上不作销售处理,故按照现行规定不能退(免)税。

(4)必须是已收汇并经核销的货物。按照现行规定,出口企业申请办理退(免)税的出口货物,必须是已收外汇并经外汇管理部门核销的货物。

出口退税怎么申报操作?

1、送验有关证件,领取登记表

2、退税登记的申报和受理

3、填发出口退税登记证

出口退税申报流程操作3

出口退税的具体意思?

出口退税是指国家运用税收杠杆奖励出口的一种措施。一般分为两种: 一是退还进口税,即出口产品企业用进口原料或半成品,加工制成产品出口时,退还其已纳的进口税;一是退还已纳的国内税款,即企业在商品报关出口时,退还其生产该商品已纳的国内税金。出口退税,有利于增强本国商品在国际市场上的竞争力,为世界各国所采用。

相关法规参考:

根据《国家税务总局关于发布的公告》(国家税务总局公告2012年第24号)规定,出口企业应在办理对外贸易经营者备案登记或签订首份委托出口协议之日起30日内,提供下列资料到主管税务机关办理出口退(免)税资格认定。

(1)打印的纸质《出口退(免)税资格认定申请表》及电子数据;

(2)加盖备案登记专用章的《对外贸易经营者备案登记表》或《中华人民共和国外商投资企业批准证书》;

(4)银行开户许可证;

(5)未办理备案登记发生委托出口业务的生产企业提供委托代理出口协议,不需提供第1、2项资料;

(6)主管税务机关要求提供的其他资料。

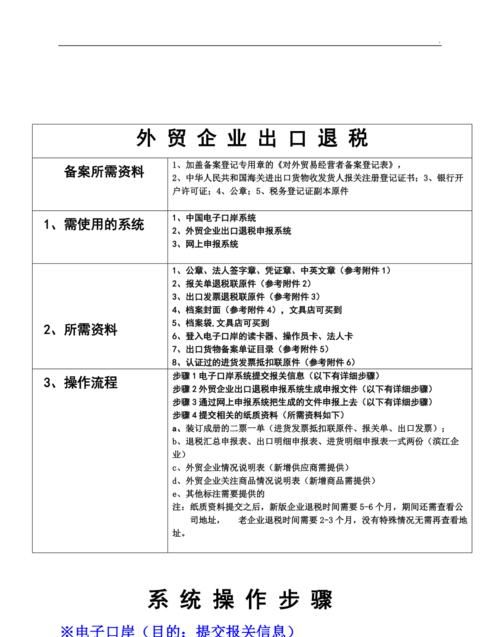

外贸企业出口退税申报流程操作

法律主观:

1.原始资料的收集、整理、核实货物出口后,企业应及时将有关的原始单证资料收集齐全,在原始资料真实无误的前提下,按"单票对应法"的要求将进货和出口资料进行匹配,为下一步数据采集录入做好准备。 2.申报资料的采集录入 将原始资料按" 出口退税 电子申报系统"的要求进行数据录入,将申报资料转变成电子数据的格式,以便于退税机关进行审核。 3.申报数据的预审和疑点调整 将申报数据生成预申报软盘,到退税机关进行退税申报审核,核对录入数据的正确性和外部电子信息的有无,并产生预审疑点,企业根据预审疑点对申报数据进行调整。 4.正式申报资料的装订整理 在预审无误的基础上,企业可在"出口退税电子申报系统"中打印出各种申报报表并生成正式申报软盘,将原始资料按申报报表上列明的顺序装订成册。 5.出口退税的正式申报 企业将申报资料、报表、软盘在规定的申报时限内向退税机关正式申报出口退税,并领取主管退税机关已签字、注明接收日期和编号的"出口退税汇总申报表". 2.申报资料的采集录入将原始资料按" 出口退税 电子申报系统"的要求进行数据录入,将申报资料转变成电子数据的格式,以便于退税机关进行审核。 3.申报数据的预审和疑点调整 将申报数据生成预申报软盘,到退税机关进行退税申报审核,核对录入数据的正确性和外部电子信息的有无,并产生预审疑点,企业根据预审疑点对申报数据进行调整。 4.正式申报资料的装订整理 在预审无误的基础上,企业可在"出口退税电子申报系统"中打印出各种申报报表并生成正式申报软盘,将原始资料按申报报表上列明的顺序装订成册。 5.出口退税的正式申报 企业将申报资料、报表、软盘在规定的申报时限内向退税机关正式申报出口退税,并领取主管退税机关已签字、注明接收日期和编号的"出口退税汇总申报表". 出口退税电子申报系统"的要求进行数据录入,将申报资料转变成电子数据的格式,以便于退税机关进行审核。 3.申报数据的预审和疑点调整 将申报数据生成预申报软盘,到退税机关进行退税申报审核,核对录入数据的正确性和外部电子信息的有无,并产生预审疑点,企业根据预审疑点对申报数据进行调整。 4.正式申报资料的装订整理 在预审无误的基础上,企业可在"出口退税电子申报系统"中打印出各种申报报表并生成正式申报软盘,将原始资料按申报报表上列明的顺序装订成册。 5.出口退税的正式申报 企业将申报资料、报表、软盘在规定的申报时限内向退税机关正式申报出口退税,并领取主管退税机关已签字、注明接收日期和编号的"出口退税汇总申报表". 3.申报数据的预审和疑点调整将申报数据生成预申报软盘,到退税机关进行退税申报审核,核对录入数据的正确性和外部电子信息的有无,并产生预审疑点,企业根据预审疑点对申报数据进行调整。4.正式申报资料的装订整理在预审无误的基础上,企业可在"出口退税电子申报系统"中打印出各种申报报表并生成正式申报软盘,将原始资料按申报报表上列明的顺序装订成册。 5.出口退税的正式申报 企业将申报资料、报表、软盘在规定的申报时限内向退税机关正式申报出口退税,并领取主管退税机关已签字、注明接收日期和编号的"出口退税汇总申报表". 5.出口退税的正式申报企业将申报资料、报表、软盘在规定的申报时限内向退税机关正式申报出口退税,并领取主管退税机关已签字、注明接收日期和编号的"出口退税汇总申报表".

法律客观:

《企业所得税法》第53条,企业所得税按纳税年度计算。纳税年度自公历1月1日起至12月31日止。 企业在一个纳税年度中间开业,或者终止经营活动,使该纳税年度的实际经营期不足十二个月的,应当以其实际经营期为一个纳税年度。企业依法清算时,应当以清算期间作为一个纳税年度。

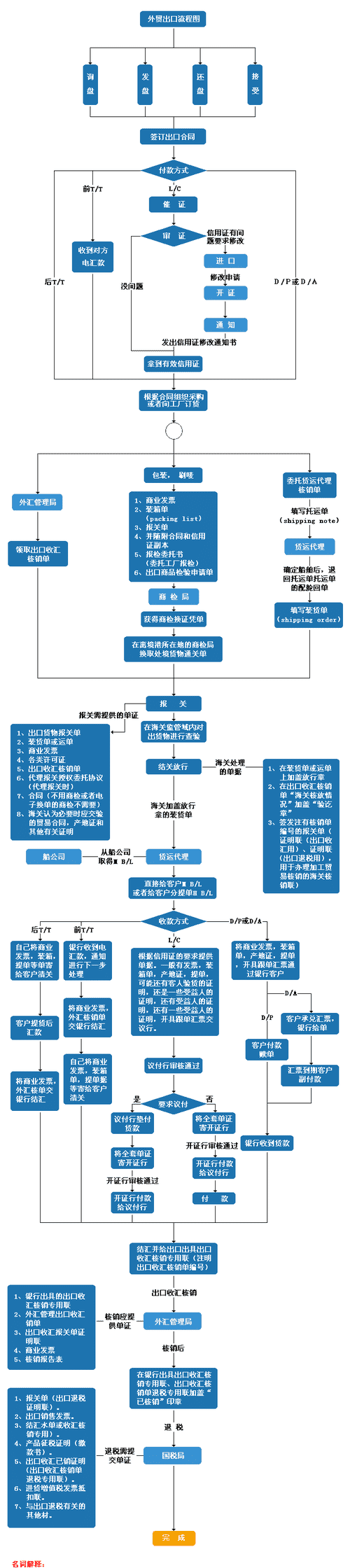

一般贸易出口退税流程及账务处理

1、进出口贸易公司通过登录电子口岸稽查系统,选择进到出口收汇选项,领核销单;

2、进出口贸易公司需要申请电子口岸IC卡基《出口公司核销单证明》(需加盖公司公章)到外汇管理局领取纸质核销单;

3、进出口贸易公司通过登录电子口岸稽查系统,选择出口收汇选项,点一下港口报备进行纸版核销单报备;

4、进出口贸易公司申请办理出口报关手续;

5、进出口贸易公司填出口产品专票,此税票需要前去国税局领;

6、进出口贸易公司通过出口退税申报软件进行数据整理并打印两份进行递交征免申报,各自递交至外汇局以及出口企业;

7、进出口贸易公司进行交单,需要通过电子口岸稽查系统选择进入出口收汇选项;

8、进出口贸易公司网上核销申报,需打印出口收汇批号核销信息登记表;

9、进出口贸易公司进行出口收汇核销,需要提供取回日期和核销金额;

10、进出口贸易公司前去外汇局申请办理取回核销,需要提供核销单、报关资料等;

11、进出口贸易公司通过在网上申报进到国税局系统输入表格以及缴税申报表;

12、进出口贸易公司将出口货品的免税数据信息发送至国税网站;

13、进出口贸易公司将在出口货品退(免)税申报系统进行出口退税申报,申报成功后另存进U盘备份;

14、进出口贸易公司提前准备出口退税纸质材料并携带U盘向国税局申报;

15、国际贸易企业等国税局电话通知拿进退税批复;

16、进出口贸易公司等国家税务局电话通知,带退税批复以及公司章、印章到国家税务局申请出口退税手续;

17、进出口贸易公司申请了出口退税手续。银行会在一周内将应收款从国家保险库转入公司账户,然后出口退税结束。

以上就是一般贸易出口退税流程相关内容。

什么是留抵退税留抵退税是对现在不能抵扣增值税,将来可以抵扣增值税的“进项”所得税,提前全额退还。此外,在两个征收率并存的情况下,市场销售税率低于进项税率,这也会导致留抵税。在国际上解决这个问题有两种方式,允许纳税人在下一期结转成本再次抵税或申请当期退税。同时,允许退税的国家或地区,相应地制定相对严格的出口退税规范,留底退税如需要超过一定金额的、每年或一段时间内只申请一次退税、只允许符合规定的领域申请等。

留抵退税的实际意义留抵退税是实行规模性减税政策的重要举措。留抵退税政策落实,有益于减少公司资产压力,促进公司扩大投资,促进技术设备更新,合理激发市场魅力,推动经济的发展。本文主要写的是一般贸易出口退税流程有关知识点。

外贸进出口公司退税流程图

法律主观:

出口 退税流程 具体如下: 1、有关证件的送验及登记表的领取。企业在取得有关部门批准其经营出口产品业务的文件和工商行政管理部门核发的工商登记证明后,应于30日内办理出口企业退税登记。 2、退税登记的申报和受理。企业领到“出口企业退税登记表”后,即按登记表及有关要求填写,加盖企业公章和有关人员印章后,连同出口产品经营权批准文件、工商登记证明等证明资料一起报送税务机关,税务机关经审核无误后,即受理登记。 3、填发出口退税登记证。税务机关接到企业的正式申请,经审核无误并按规定的程序批准后,核发给企业“出口退税登记”。 4、出口退税登记的变更或注销。当企业经营状况发生变化或一些退税政策发生变动时,应根据实际需要变更或注销退税登记。 《 个人所得税法 》第七条 居民个人从中国境外取得的所得,可以从其应纳税额中抵免已在境外缴纳的 个人所得税 税额,但抵免额不得超过该纳税人境外所得依照本 法规 定计算的应纳税额。

法律客观:

《中华人民共和国进出口关税条例》第五十条 有下列情形之一的,纳税义务人自缴纳税款之日起1年内,可以申请退还关税,并应当以书面形式向海关说明理由,提供原缴款凭证及相关资料: (一)已征进口关税的货物,因品质或者规格原因,原状退货复运出境的; (二)已征出口关税的货物,因品质或者规格原因,原状退货复运进境,并已重新缴纳因出口而退还的国内环节有关税收的; (三)已征出口关税的货物,因故未装运出口,申报退关的。 海关应当自受理退税申请之日起30日内查实并通知纳税义务人办理退还手续。纳税义务人应当自收到通知之日起3个月内办理有关退税手续。 按照其他有关法律、行政法规规定应当退还关税的,海关应当按照有关法律、行政法规的规定退税。

以上就是关于出口贸易退税流程,出口退税申报流程操作电子税务局的全部内容,以及出口贸易的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【推酷网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。

大家都在看

万圣节由来动画,复活节是什么意思 复活节的由来简介

好名分享本文目录1.复活节是什么意思 复活节的由来简介2.万圣节的来历是什么意思3.万圣节的由来以及活动内容4.万圣节是什么节复活节是什么意思 复活节的由来简介复活节,是西方两个最重要的节日之一(另一个是圣诞节)。每年在教堂庆祝的复活节一般定为每年过春分月圆后第一个星期日(3月21日至4

时尚女包品牌排名,女士包包品牌前十名有哪些

好名分享本文目录1.女士包包品牌前十名有哪些?2.十大品牌女包排名女包十大奢侈品牌排行榜3.女士包包国产品牌前十名有哪些4.十大品牌女包排名图片女士包包品牌前十名有哪些?女士包包品牌前十名有爱马仕、GUESS、 迪奥、梦特娇、纪梵希、登喜路、芬迪 、香奈儿、古驰、圣大保罗。爱马仕法国时尚

2020春节贺词,2020新春祝福贺词简短

好名分享本文目录1.2020新春祝福贺词简短2.春节新年祝福语大全3.新年贺词有哪些?4.2023年春节新年贺词2020新春祝福贺词简短1、愿你有盔甲,也有软肋。心中有傲骨,也有慈悲。有披着星辰黑着眼眶的夜,也有说走就走随时出发的旅程。新年快乐!2、敲响的是钟声,走过的是岁月,留下的是故

万劫不复是什么意思,万劫不复的意思

好名分享本文目录1.万劫不复的意思2.万劫不复什么意思3.万劫不复是什么意思4.万劫不复什么意思万劫不复的意思万劫不复的意思是永远不能恢复(人身)。万劫不复,读音:wàn jié bù fù。近义词:日暮途穷、山穷水尽。反义词:百废俱兴。例句:宋·释道原《景德传灯录》卷十九:“莫将等闲空

画梁一般在什么地方,关于广联达梁画在哪一层的问题

好名分享本文目录1.圈梁、过梁一般设置在什么位置2.房屋户型风水禁忌大全3.圈梁一般布置在什么地方4.天正建筑中怎么画梁圈梁、过梁一般设置在什么位置一、圈梁的设置位置:一般应在墙体中设置钢筋混凝土圈梁或钢筋砖圈梁,以增强砖石结构房屋的整体刚度。圈梁道数的设置应根据房屋的结构和构造情况确定

流字组词有哪些,流的组词是什么有哪些

好名分享本文目录1.流的组词是什么有哪些2.流水的流怎么组词3.流的组词4.流怎么组词语和拼音流的组词是什么有哪些流的组词是漂流、河流、轮流、溪流、暖流、流汗、流动、流浪、流泪。“流”,现代汉语规范一级字(常用字),普通话读音为liú,最早见于金文中,在六书中属于会意字。“流”的基本含义

养尊处优的处是什么意思,养尊处优的意思是什么

好名分享本文目录1.养尊处优的意思怎么解释养尊处优.的意思是什么2.养尊处优的处字是什么意思?3.养尊处优的意思是什么4.手指一课中的养尊处优是什么意思养尊处优的意思怎么解释养尊处优.的意思是什么1.养尊处优释义:处在优裕的地位或环境中,安于享乐。2.成语出处:宋·苏洵(今属四川眉山人)

qq头像女生带字唯美,有缘带字

好名分享本文目录1.有缘带字图片2.唯美女生头像有缘带字图片提起有缘图片带字,大家都知道,有人问qq头像女生带字有缘小宝,是我 的图片,另外,还有人想问再见,若有缘 合这意境的图片,你知道这是怎么回事?其实有缘的缘怎么写,下面就一起来看看qq头像女生带字有缘小宝,是我 的图片,希望能够帮

化妆品品牌有哪些,化妆品牌排行榜前十名有哪些

好名分享本文目录1.化妆品牌排行榜前十名有哪些2.化妆品都有哪些品牌大全3.中国化妆品十大名牌有哪些依次排名按质量4.国产知名化妆品品牌有哪些化妆品牌排行榜前十名有哪些化妆品品牌排行榜前十名有:雅诗兰黛化妆品、迪奥化妆品、海蓝之谜、阿玛尼、纪梵希、倩碧、欧莱雅、珀莱雅、温碧泉、科颜氏。雅

台球俱乐部招聘信息,广州花都台球助教8000真的

好名分享本文目录1.广州花都台球助教8000真的吗?2.苏州有没有台球俱乐部招聘女陪练的3.台球室员工工资4.德化荣耀台球俱乐部招人吗广州花都台球助教8000真的吗?是真的。广州花都台球助教8000,是真的,广州群英会台球俱乐部面向全国招聘桌球助教100名,熟练球技,提高基本业务能力,身

情投意合的意思,情投意合是什么意思

好名分享本文目录1.情投意合是什么意思2.情投意合的意思是什么生肖3.情投意合,什么意思4.情投意合的意思是什么生肖情投意合是什么意思情投意合:[ qíng tóu yì hé ]详细释义投:相合。形容双方思想感情融洽,合得来。【示例】:我们相聚既久,~,岂不知远别为悲? 清·李汝珍《镜

天官是什么意思,什么是天官赐福

好名分享本文目录1.什么是天官赐福2.天官赐福的故事大概讲的是什么3.天官是什么职位4.天官是什么意思什么是天官赐福天官是古代中国神话中的天神。道教奉天、地、水三神,亦叫三官,天官即其中之一。天官名为上元一品赐福天官,紫微大帝,隶属玉清境。天官由青黄白三气结成,总主诸天帝王。每逢正月十五