杜邦分析法,杜邦分析法

发布:小编

本文目录

杜邦分析法

杜邦分析法利用几种主要的财务比率之间的关系来综合地分析企业的财务状况,这种分析方法最早由美国杜邦公司使用,故名杜邦分析法。

杜邦分析法是一种用来评价公司盈利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法。其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。

杜邦分析法说明净资产收益率受三类因素影响:

1、净利润率,用销售净利润率衡量,表明企业的盈利能力;

2、总资产周转率,用资产周转率衡量,表明企业的营运能力;

3、财务杠杆,用权益乘数衡量,表明企业的资本结构。

杜邦分析法

一、什么是杜邦分析法?

杜邦分析法,又称杜邦模型,是将企业的获利水平、经营效率和风险承受能力综合在一起评价企业财务管理效果的方法。

二、杜邦分析阐述的问题是什么?

1、公司业务有没有盈利;

2、公司资产使用效率如何;

3、公司债务负担有没有风险。

通俗的说法就是:公司用自己的钱赚了多少,所占的比率是多少(净资产收益率)

三、杜邦分析的公式是什么?

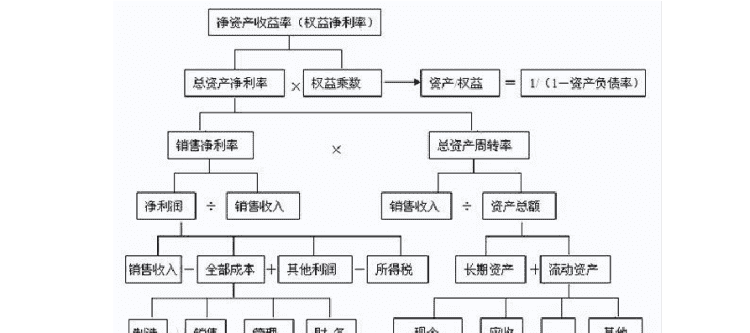

净资产收益率(ROE)

①= 销售净利率(NPM)×资产周转率(AU)×权益乘数(EM)

②= 资产净利率×权益乘数

③= 净利润/净资产

四、每个比率的意义是什么?

ROE就是说投入的1块钱自有资本能够带来几块钱的利润。

举个简单的例子:你出资100万,再找老张借了100万办了一个面包店,从会计的角度股东的投入是100万,公司负债100万,第一年扣除各种费用和还老张的利息还赚了24万,这时候公司的ROE(净资产收益率)就是24%(24万利润/个人出资100万)。你的竞争对手隔壁的李四也是投资100万,同样跟老张借款100万,一年赚了50万,那么李四的面包铺ROE就是50%。

1、销售净利率(NPM)——公司到底赚不赚钱

(1)公式:

销售净利率=净利润÷销售收入×100%

(2)专业说明:

“销售收入”是利润表的第一行数字,“净利润”是利润表的最后一行数字,两者相除可以概括企业的全部经营成果,它表明1元销售收入与其成本费用之间可以挤出来的净利润。

(3)白话说明:

每卖出一块钱的面包,你能赚几毛钱?

2、总资产周转率(AU)——公司的资产得没得到有效的适用

(1)公式:

总资产周转次数=销售收入÷总资产×100%

(2)专业说明:

资产净利率是企业盈利能力的关键,虽然股东报酬由总资产净利率和财务杠杆共同决定,但提高财务杠杆会同时提高企业风险,往往并不增加企业价值。此外,财务杠杆的提高有诸多限制,企业经常处于财务杠杆不可能再提高的临界状态。因此,提高权益净利率的基本动力是总资产周转率。

(3)白话说明:

你跟李四的总资产都是200万,为啥李四一年能卖100万,你却只能卖50万呢?这是不是说明你营运的效率太低了呢?

3、权益乘数(EM)——公司欠了多少债务,还不上钱的风险高不高?

(1)公式:

权益乘数=总资产÷股东权益×100%

(2)专业说明:

由于所有者权益等于总资产减去总负债,因此这个指标其实是资产负债率的变体,当负债占比越大,所有者权益越小,权益乘数就会越大,杠杆越大,说明企业借钱生钱的能力越强。财务杠杆即表明债务多少,与偿债能力有关,财务杠杆影响总资产净利率和权益净利率之间的关系,还表明权益净利率的风险高低,与盈利能力有关。

(3)白话说明:

你的面包店和李四的面包店财务杠杆都是200/100=2,为啥人家的ROE是50%呢?

五、对比的结果是什么呢?

你的面包店ROE=48%*0.25*2=24%

其中:48%是销售净利率,0.25=销售收入(50万)/总资产(200万),2=总资产(200)/权益(100)

李四的面包店ROE=50%*0.5*2=50%

其中:50%是销售净利率,0.5=销售收入(100万)/总资产(200万),2=总资产(200)/权益(100)

通过对比后发现,销售净利率和权益乘数的比率相差不大,主要差异在于总资产周转率。李四是学销售出身,谙熟消费者的心态,知道怎么营销,能抓到客户心理。你如想改善经营,你应当在扩大销售额方面下功夫。这就是杜邦分析体系的威力所在,将”资产负债表”和“利润表”有机的结合,从不同的角度审视自己公司和同行业公司的优缺点,发现后进行改善或保持。

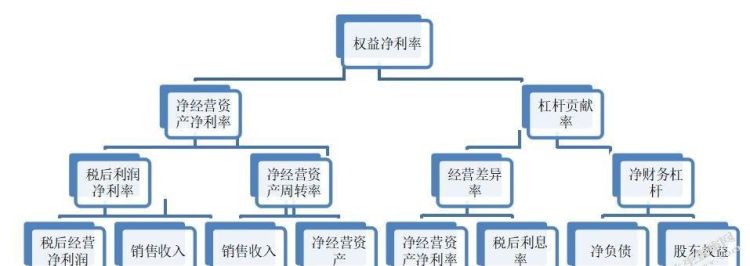

杜邦分析法三个公式

杜邦分析法三个指标分别是:权益净利率、权益乘数、资产净利率。

权益净利率也被称为净资产收益率,其计算公式为:权益净利率=资产净利率×权益乘数=销售净利率×资产周转率×权益乘数=(税后经营利润-税后利息)/股东权益。

权益乘数是指资产总额相当于股东权益的倍数,其计算公式为:权益乘数=资产总额/股东权益总额。

杜邦分析三分法一共涉及5个指标是:

1、净资产收益率(ROE,也称权益报酬率、权益净利率)是拆分对象/主线。

2、总资产净利率(ROA = Net Income/Average Assets),可以进一步拆分成销售净利率和总资产周转率。

3、总资产周转率(Asset Turnover = Revenue/Average Assets)反映总资产的周转速度。

4、销售净利率(Net Profit Margin = Net Income/Revenue)反映销售收入的利润水平。

5、权益乘数(Leverage Ratio = Average Assets/Average Equity)反映企业的负债程度,资产负债率高,权益乘数就大,这说明公司负债程度高。

杜邦分析法是什么分析的方法

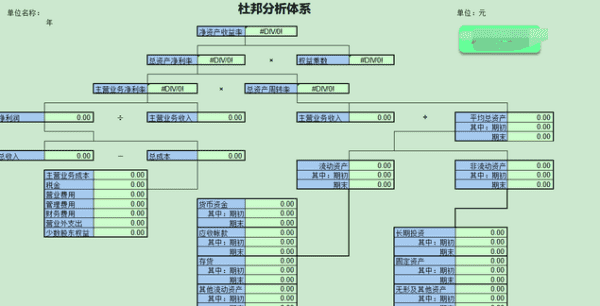

杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济效益进行综合系统分析评价的方法。该体系是以净资产收益率为龙头,以资产净利率和权益乘数为核心,重点揭示企业获利能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响作用关系。因其最初由美国杜邦公司成功应用,所以得名。

杜邦分析法中的几种主要的财务指标关系为:

净资产收益率=资产净利率×权益乘数

而:资产净利率=销售净利率×资产周转率

即:净资产收益率=销售净利率×资产周转率×权益乘数

杜邦分析法有助于企业管理层更加清晰地看到权益资本收益率的决定因素,以及销售净利润率与总资产周转率、债务比率之间的相互关联关系,给管理层提供了一张明晰的考察公司资产管理效率和是否最大化股东投资回报的路线图。

从企业绩效评价的角度来看,杜邦分析法只包括财务方面的信息,不能全面反映企业的实力,有很大的局限性,在实际运用中需要加以注意,必须结合企业的其他信息加以分析。主要表现在:

1、对短期财务结果过分重视,有可能助长公司管理层的短期行为,忽略企业长期的价值创造。

2、财务指标反映的是企业过去的经营业绩,衡量工业时代的企业能够满足要求。但在目前的信息时代,顾客、供应商、雇员、技术创新等因素对企业经营业绩的影响越来越大,而杜邦分析法在这些方面是无能为力的。

3、在目前的市场环境中,企业的无形知识资产对提高企业长期竞争力至关重要,杜邦分析法却不能解决无形资产的估值问题。

环球青藤友情提示:以上就是[ 杜邦分析法是什么? ]问题的解答,希望能够帮助到大家!

以上就是关于杜邦分析法,杜邦分析法的全部内容,以及duba的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【推酷网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。

大家都在看

小学顺口溜骂人,骂老师的顺口溜句子的话

好名分享本文目录1.骂老师的顺口溜,句子,的话2.这是一首骂人的顺口溜3.小学生文明礼仪顺口溜10句4.小学生搞笑古诗顺口溜骂老师的顺口溜,句子,的话四班老师一回头,吓死河边一头牛。四班老师两回头,贝克汉姆不进球。四班老师三回头,罗那尔多拍篮球。我班老师四回头,山崩地裂水倒流。我班老师五

尽组词语有哪些,尽组词有哪些

好名分享本文目录1.尽组词有哪些2.灵字组词有哪些3.尽可以组什么词二年级4.尽字的组词有哪些呢尽组词有哪些尽管、无尽、尽量、尽头、殆尽、尽力、尽情、尽然、尽孝、尽兴、尽职、详尽、尽欢、穷尽、不尽、尽责、自尽、尽心、尽是、倾尽、竭尽、耗尽、尽数、尽忠、极尽、罄尽、精尽、漏尽、尽致、尽瘁、

alicia名字寓意,艾丽西娅是什么动漫

好名分享本文目录1.艾丽西娅是什么动漫2.AIice什么意思3.ryanne女生英文名含义4.olivia这个英文名好吗艾丽西娅是什么动漫高贵,美好的意思,是Alice的变体 昵称Ailie,Alison,Allie,Ally,Ellie,Elsa,ElsieAIice什么意思英文名称(

儿童画大全简单漂亮 一等奖,儿童画画大全简单漂亮一等奖

好名分享本文目录1.五年级庆六一的手抄报 庆六一手抄报2.新年的画怎么画一等奖作品3.彩色的梦怎么画一等奖二年级4.飞碟怎么画 一等奖难一点的五年级庆六一的手抄报 庆六一手抄报五年级六一手抄报简单又漂亮一等奖欢庆六一漂亮手抄报庆六一手抄报快乐六一节手抄报模板简单又漂亮快乐的六一儿童节感恩

berkley,贝克力雷龙路亚竿质量怎么样

好名分享本文目录1.贝克力雷龙路亚竿质量怎么样2.圣安地列斯采石场任务怎么过3.ucla是好学校吗4.英制版的伯克利物理学教程是什么意思贝克力雷龙路亚竿质量怎么样好。1、贝克力雷龙纺车轮可靠稳定出线顺滑。2、贝克力雷龙纺车轮性价比高。贝克力Berkley是美国纯钓(PureFishing

爱情签名短句,爱情有内涵的句子个性签名

好名分享本文目录1.爱情有内涵的句子个性签名2.关于爱情微信个性签名大全3.关于爱情个性签名的句子4.爱情个性签名短句浪漫爱情有内涵的句子个性签名爱情经典句子个性签名1、陪伴与懂得,比爱情本身更重要。2、谁若用真心对我,我便拿命去珍惜。3、缘,只是一个相遇; 份,才是一生相守 。4、幸福

荆棘铜驼形容什么,荆棘铜驼是什么意思比喻什么生肖

好名分享本文目录1.荆棘铜驼的解释2.什么是“荆棘铜驼之悲”3.荆棘铜驼是什么意思4.荆棘铜驼之悲荆棘铜驼的解释荆棘铜驼的解释汉 铸铜驼两座,原置 洛阳 宫门外。 晋 索靖 有远量,知 天下 将乱,指铜驼叹曰:“会见汝在 荆棘 中耳!”见 《晋书》 本传。后因以“荆棘铜驼”喻世乱 荒凉

venice,威尼斯英文

好名分享本文目录1.威尼斯英文2.venice怎么读3.venice是什么意思中文4.venice怎么读威尼斯英文威尼斯英文是Venice。短语搭配:1、威尼斯商人。The Merchant of Venice;Oltre Mare;The Merchish of Venice;The

王姓男友专属称呼,男友专属称呼备注

好名分享本文目录1.男友专属称呼备注2.男朋友姓罗该怎么称呼他3.喊男友的99种称呼 男朋友称呼大全亲密4.怎么给男友取个专属绰号男友专属称呼备注情侣取昵称备注,独一无二才是真爱。那么男友专属称呼该怎么取更显得亲密?不妨来看看给男朋友超甜的备注昵称范例,相信有你喜欢的称呼。 一、男友专属

2018几月出生是男孩,【老黄历生男生女表】老黄历生男生女表

好名分享本文目录1.【老黄历生男生女表】老黄历生男生女表2.几月生男孩几月生女孩准吗3.几月出生是男孩 几月生男孩的机率大吗4.怎么清楚几月分生男生女【老黄历生男生女表】老黄历生男生女表老黄历生男生女表2018 老黄历生男生女表就是我们常说的生男生女清宫图,千百年来大家按照这个生男生女预

中秋节纪念谁的节日,中秋是纪念谁的节日

好名分享本文目录1.中秋是纪念谁的节日2.中秋节是纪念谁的节日啊3.中秋节是纪念谁的4.中秋中秋节是几月几日是纪念谁的中秋是纪念谁的节日中秋节是纪念嫦娥。中秋节即每年农历八月十五。关于中秋节的起源,说法较多。中秋一词,最早见于《周礼》,《礼记·月令》上说:“仲秋之月养衰老,行糜粥饮食。”

下弦月像什么,上弦月和下弦月是什么样子的

好名分享本文目录1.上弦月和下弦月是什么样子的2.一个月亮被切了一半像什么3.上弦月和下弦月的形状是什么4.白白的月亮像什么上弦月和下弦月是什么样子的上玄月,月牙状。上弦月,是指月亮上半夜从偏西面出来,月面朝西的状态。月球圆缺(盈亏)的各种形状叫做月相。月相产生的原因主要有两个:一是月球