什么是可变现净值法,可变现净值法的适用范围包括哪些内容

发布:小编

本文目录

可变现净值法的适用范围包括哪些内容

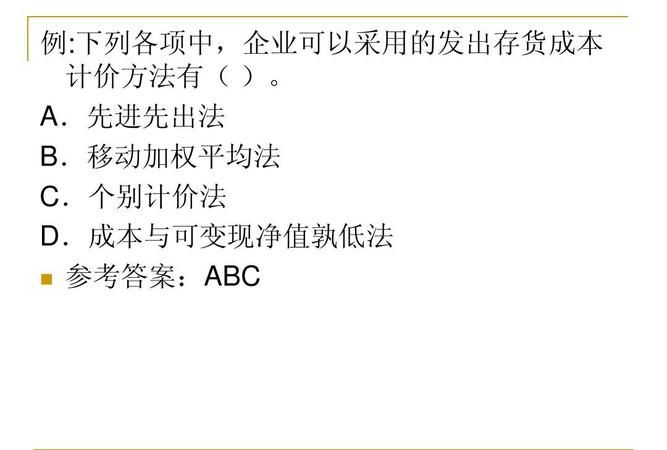

可变现净值法,是指企业在正常生产经营过程中,以估计售价减去估计完工成本以及销售必需的估计费用后的价值。可变现净值法的适用范围是当满足下列两个条件时,可变现净值法就是可接受的方法。

(1)存货的销售价格已知或可以合理估计;

(2)销售存货的成本已知或很小。

可变现净值的确定方法有哪些

可变现净值(NAV)是衡量开放式基金和货币市场基金净值的一种方法,它表示出基金的每股净值,是投资者购买和赎回基金时所使用的参考指标。确定基金的可变现净值是基金管理人的一项重要工作,它涉及到基金的投资组合、持仓情况、市场变化等多个方面。下面介绍几种确定基金可变现净值的方法。

1.市价法

市价法是一种根据市场价格来确定基金净值的方法。这种方法适用于基金的投资组合中主要是市场交易的流动性资产,如股票、债券等。基金管理人根据市场价格确定基金投资组合的净值,然后将其除以基金的总份额,即可得到每股的净值。

2.成本法

成本法是一种根据基金投资组合的成本来确定基金净值的方法。这种方法适用于基金的投资组合中主要是非市场交易的不动产、私募股权等资产。基金管理人根据投资组合的成本确定净值,然后将其除以基金的总份额,即可得到每股的净值。

3.平均成本法

平均成本法是一种折中的方法,它将市价法和成本法结合起来。基金管理人根据市场价格和投资组合的成本来确定基金净值,然后将其加权平均,得到每股的净值。这种方法适用于基金投资组合中既有市场交易的流动性资产,又有非市场交易的不动产、私募股权等资产的情况。

4.折溢价法

折溢价法是一种根据基金份额的交易价格来确定基金净值的方法。当基金份额的交易价格高于基金净值时,基金管理人会将其净值调整为高于市场价格的水平;当基金份额的交易价格低于基金净值时,基金管理人会将其净值调整为低于市场价格的水平。这种方法可以避免基金份额的净值与市场价格相差太大。

总之,确定基金的可变现净值需要考虑基金的投资组合、市场变化等多个方面。市价法、成本法、平均成本法和折溢价法都是常用的方法,基金管理人需要根据基金的具体情况选择合适的方法。同时,基金管理人在确定基金净值时应遵守公正、透明、合法、合理的原则,确保投资者的利益得到保护。

公允价值是什么意思大白话解释

可变现净值,是指在生产经营过程中,以预计售价减去进一步加工成本和销售所必须的预计税金、费用后的净值。

拓展资料:

采用可变现净值计量时,资产按照其正常对外销售所能收到的现金或者现金等价物的金额,扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。

按照准则定义,可变现净值(NRV)是指在正常生产经营过程中,以存货的估计售价减去至完工估计将要发生的成本、估计的销售费用以及相关税金后的金额。

存货准则特别强调企业在实际确定存货的可变现净值时,应当以取得的可靠证据为基础,并且考虑持有存货的目的、资产负债表日后事项的影响等因素。企业因持有存货的目的不同,确定存货可变现净值的处理方法也各不相同。

一是持有以备出售的存货,如商品、产成品等。对于这一类存货分为两种情况。即有合同约定(销售合同或劳务合同)的存货和没有合同约定的存货。为执行销售合同或劳务合同而持有的存货,通常应当以产成品或商品的合同价格作为其可变现净值的计量基础。

但是,如果企业持有存货的数量多于销售合同订购数量,超出部分的存货可变现净值以产成品或商品的一般销售价格作为计量基础。没有销售合同或劳务合同约定的存货,其可变现净值应当以产成品或商品一般销售价格或原材料的市场价格作为计量基础。

二是将在生产过程或提供劳务过程中耗用的存货,如原材料等。在会计期末运用成本与可变现净值孰低原则对材料存货进行计量时,需要考虑材料的用途:对于用于生产而持有的材料等,应将其与所生产的产成品的期末价值减损情况联系起来;对于用于出售的材料等,则只需要将材料的成本与根据材料本身的估计售价确定的变现净值相比即可。

具体来说,对于用于生产而持有的材料等按以下原则处理:(1)如果用其生产的产成品的可变现净值预计高于成本,则该材料应按照成本计量。(2)如果材料价格的下降表明产成品的可变现净值低于成本,则该材料应当按可变现净值计量。

何为可变现净值如何确定

可变现净值(Net realisable value),是指在日常活动中,以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。在可变现净值计量下,资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。

补充:

1.产成品、商品和用于出售的材料等直接用于出售的商品存货,在正常生产经营过程中,应当以该存货的估计售价减去估计的销售费用和相关税费后的金额确定其可变现净值。

可变现净值=估计售价-估计的销售费用和相关税金

2.用于生产的材料、在产品或自制半成品

可变现净值=估计售价-至完工估计将要发生的成本-估计的销售费用和相关税金

3.需要经过加工的材料存货,在正常生产经营过程中,应当以所生产的产成品的估计售价减去至完工时估计将要发生的成本、估计的销售费用和相关税费后的金额确定其可变现净值

可变现净值=估计售价-至完工估计将要发生的成本-估计的销售费用和相关税金

存货跌价准备应按单个项目来计提, 数量繁多,单价较低的存货可按存货类别计量成本与可变现净值

可变现净值中估计售价的确定:

①、为执行销售合同或劳务合同而持有的存货,以合同价作为可变现净值的计量基础

②、如果持有存货多于销售合同定购数量,超出部分应按一般售价作为计量的基础。

③、没有合同约定的存货可变现净值以一般销售价或原材料的市场价作为计量基础

4、材料存货的期末计量

①、对于用于生产而持有的材料等(好好理解,其生产的产品的计量基础的变化)

A、如果生产产成品的可变现净值预计高于成本,则该材料应当按成本计量。

B、如果材料价格的下降,表明生产产成品的可变现净值预计低于成本,则该材料应当按可变现净值计量。

②、对于用于出售的材料等,需将成本与根据材料估计售价确定的可变现净值相比。

[例1]:1、A(库存商品或材料)准备出售,市场价12,合同价15,成本10,预计税费6。A库存100个、但已定合同的有50个。

A可变现净值=(15-6)×50+(12-6)×50=750帐面价值1000

2、B(材料或半成品)为生产C(库存商品)的主要原料,B的成本20,生产C还要投入30。现B的市场价15,(1)C的市场价48(2)C的市场价55[假设不发生其他销售税费]

(1)B可变现净值=48-30=18

(2)B可变现净值;由于55>20+30,所以不计提跌价准备。

若当期c的合同价49,定货量100,c无库存B有200

(1) B可变现净值=(49-30)×100+(48-30)×100=3700

B的帐面价值=4000

(2) B可变现净值=(49-30)×100+20×100=3900

B的帐面价值=4000

以上就是关于什么是可变现净值法,可变现净值法的适用范围包括哪些内容的全部内容,以及什么是可变现净值法的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【推酷网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。

大家都在看

利丰集团是世界500强,中端档次的戒指品牌

综合百科利丰集团是世界500强吗?香港利丰集团起源于广州的华资贸易(1906-1949),利丰是香港历史悠久的出口贸易商号之一,利丰集团曾在2010和2011年入选全球500强企业。于1906年,冯柏燎先生和李道明先生在广州创立了利丰贸易公司;是当时中国第一家华资的对外贸易出口商。初时只

优活手环怎么开机,小米智能手环怎么开机键在哪里

综合百科本文目录1.小米智能手环怎么开机键在哪里2.运动手环怎么开机3.运动手环怎么开机4.智能手环怎么用 使用教程视频小米智能手环怎么开机键在哪里智能手环可以看时间、运动步数、心率、睡眠等等功能,那智能手环怎么开机键在哪里呢,让我们一起来看看吧~智能手环怎么开机键在哪里小米手环、华为手

-

交通事故出院后营养费医院给写,事故伤者出院了还需要给营养费吗

综合百科交通事故出院后营养费医院给写吗?交通事故出院后营养费医院给写,对于营养费的支付,医疗机构的意见作为参考,营养费的赔偿,一般来说是结合所在地居民的平均生活费的比例来进行计算的,会参考医疗机构的意见确定营养费。【法律依据】根据《关于审理人身损害赔偿案件适用法律若干问题的解释》第十九条

-

关于陌生人关爱句子,陌生人的暖心经典语录

综合百科关于陌生人关爱句子我最怕看到的,不是两个相爱的人互相伤害,而是两个爱了很久很久的人突然分开了,像陌生人一样擦肩而过。我受不了那种残忍的过程,因为我不能明白当初植入骨血的亲密,怎么会变为日后两两相忘的冷漠。(作者:夏七夕) 陌生人的暖心经典语录1.把最真的祝福化作风,吹送到你的身

安徽6所一本大学有哪些,安徽一本大学有哪些

综合百科本文目录1.安徽一本大学有哪些2.安徽有哪些一本大学3.安徽省一本大学有哪几所大学加录取分数线4.合肥一本大学有哪些学校安徽一本大学有哪些1、中国科学技术大学中国科学技术大学简称“中国科大”,中国科学技术大学是教育部评选的双一流A类、985、211、国家重点、中央部属、卓越工程师

关于儿童学习的名言,鼓励孩子努力的名人名言

综合百科关于儿童学习的名言天下大事,必做于细。做事认真专一,你将走向成功。努力从今天开始,成功从“零”开始。你喜欢在知识的海洋里遨游,可要达到成功的彼岸,必须坚持不懈地努力,奋勇地拼搏! 鼓励孩子努力的名人名言1、好学而不勤问非真好学者。——古训2、好问的人,只做了五分种的愚人;耻于发

-

滥用职权罪的概念与构成要件,滥用职权罪犯罪构成要件是什么

综合百科滥用职权罪犯罪构成要件是什么滥用职权罪犯罪构成要件为:(一)客体要件本罪侵犯的客体是国家机关的正常活动。(二)客观要件本罪客观方面表现为滥用职权,致使公共财产、国家和人民利益遭受重大损失的行为。(三)主体要件本罪主体是国家机关工作人员。(四)主观要件本罪在主观方面表现为故意,行为

新版全民k歌调音技巧,全民k歌怎么设置调音

综合百科新版全民k歌调音技巧截止到2019年7月份,全民k歌最新版本为6.5.9,用户在设置调音的时候注意回音不能太重,若太重的话,可以试着调低一下伴音。若有噪音或者防止噪音的话,用户可以开启减少噪音选项,这样可以很明显的去掉一部分噪音,相对来说也是比较方便的。全民k歌使用技巧:打开全民

快手一天能关注几个人,快手关注人数达到上限怎么办

综合百科本文目录1.快手关注人数达到上限怎么办2.快手关注人数达到上限怎么办3.快手一天可以关注多少人4.快手关注人数达到上限怎么办快手关注人数达到上限怎么办快手中,系统提示“关注上限”后用户只能第二天再继续关注其他用户。快手每天的关注上限是20,当天的关注数量满20位时,就无法再继续关

-

失业金不领取就没了,失业金没领是不是以后都会没有了

综合百科失业金不领取就没了吗?1、不是,失业金可以累积的,但有期限。失业人员失业前所在单位和本人按照规定累计缴费时间满1年不足5年的,领取失业保险金的期限最长为12个月;累计缴费时间满5年不足10年的,领取失业保险金的期限最长为18个月;累计缴费时间10年以上的,领取失业保险金的期限最长

-

手机卡密码忘了怎么办

综合百科手机卡密码忘了怎么办1、首先搜索【手机营业厅】下载。2、接着安装好后进入【手机营业厅】点【登陆】。3、点开【登陆】后在下面你会看到【忘记密码?】这句话点开。4、接着你会看到【请输入手机号码】这句话里输入手机号。5、完了你会看到一堆信息你填一下点【提交】就改了你手机卡密码了。 以

-

注册表打不开怎么办,打不开注册表编辑器和任务管理器怎么办

综合百科本文目录1.打不开注册表编辑器和任务管理器怎么办2.windows10注册表损坏导致无法开机3.win10注册表打不开怎么办4.ie主页被360改了怎么办打不开注册表编辑器和任务管理器怎么办分类: 电脑/网络问题描述:打开时注册表编辑器和任务管理器只闪了一下就打不开,还没隔一段时