防癌险能重复理赔

发布:小编

防癌险能重复理赔吗?

防癌险能不能重复理赔,与投保的险种给付形式有关,一般防癌医疗险属于报销型,根据被保险人癌症治疗花费进行报销,若是一款产品足以报销,则不能重复理赔;若防癌险属于定额给付,确诊即赔,那么,多买多赔,能重复理赔。

防癌险相较于重疾险来说,提供的保障比较单一,但是保费低、保额高,消费者可根据自己的实际需求投保。

在两家保险公司购买了两份老年防癌险一旦患癌症能不能两家公司都赔付

一、在两家保险公司购买了两份老年防癌险,一旦患癌症如果款产品足以报销,则不能重复理赔。

二、若是购买的防癌险属于定额给付型保险,则两家保险公司都可以赔付。如果投保了多家公司,各公司之间理赔是互不影响的,都可以理赔。同时投保多家保险公司不会影响理赔。只要在投保时如实告知,投保手续合规,在合同理赔范围之内的,都是可以理赔的。如果不赔付,那只有一个可能,不符合条款规定商业保险里身故,伤残(按保额比例赔付),大病是按照投保时确定的额度进行赔付!投100万给100万,多家公司投保没问题,只要过了核保关!

商业保险里医疗费用报销产品,就不是如此,需要扣除已经报销的,不能超过实际医疗费用!所以,一般来说,在两家保险公司购买了两份老年防癌险的话,两家公司是都可以赔付的。不过前提也要在签合同时注意看仔细,如果合同内写有不能叠加赔付,或者之类的,一定要确保之后再签合同,不然的话根据合同,不能赔付的话,那么我们交的保险也就白费了,所以,在签合同时,一定要看仔细了。

拓展资料

1、什么是定额给付型的保险呢?简单说,就是保多少赔多少,不管看病花了多少钱,不管社保报没报销,保险公司都按投保时约定的保额赔付。

2、防癌险可以在多个保险公司购买,因为防癌险是给付型保险,在理赔的时候会叠加赔付,所以只要被保险人符合健康告知以及投保年龄就可以到多个保险公司购买防癌险。而在此也要提醒一下大家,若购买的第二份、第三份、第四份防癌险的健康告知中出现了“是否在其他保险公司购买过防癌险”,那么一定要如实告知。若故意没有如实告知,那么根据保险合同约定,投保人故意不履行如实告知义务的,保险公司不承担给付保险金的责任,同时不退还保险费。若因重大过失没有如实告知,那么根据保险合同约定,投保人因重大过失未履行如实告知义务的,保险公司同样不承担给付保险金的责任,但是会退还已交保险费。

买的平安福,得了恶性肿瘤能赔付多少

保哥说保险,专注保险产品测评!平安福和其他公司的重疾险产品相差大不大?点击原文即可查看

平安福2019如果没有附加肿瘤险或防癌险之类的,就只能赔付一次,只有附加了才有多次赔付的机会,不过中间有一定的间隔期。

另外,现在平安福2019已经停售了哦,目前在售的是平安福2020,那么这个版本的恶性肿瘤可以多次赔付吗?在其他方面和2019版还有什么不同?详情请看我下面的对比分析:

平安福这款重疾险是中国平安的代表性产品,推出以后连连升级,要问最新版本的话,就是平安福20。我之前也研究过平安福20这款产品,然而我发现升级版的平安福20好像变化不大?详细内容看这一篇文章:

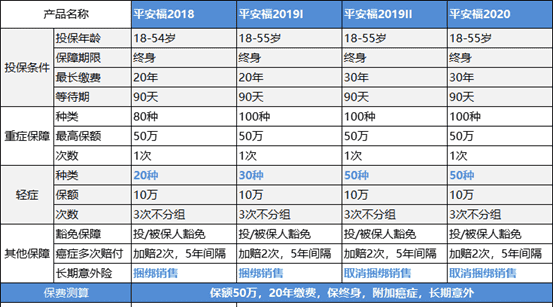

下面我们先看看平安福20和之前的几个版本对比怎么样:

从以上的图片我们能知道,和之前的版本相比,平安福20基本上是没有什么变化,只是对长期意外险的捆绑销售取消了。

可是缺点也不见进行升级处理!以下这几点不足依旧存在:

1. 保障不全面:没有中症保障,现在很多重疾险都能提供中症保障。

2. 赔付比例低:轻症只能赔付20%,还不到平均水平。

3. 癌症赔付设置情况差:平安福20首次患癌症,5年后才可再次获得癌症保障;首次患非癌症重疾,直接终止合同。而优秀的产品是首次患癌,3年后可再赔付;首次患非癌重疾,1年后可获得癌症赔付。

4. 不含豁免:平安福20是不包含被保人豁免的,要的话就要额外附加了,若附加这一项的话,保险的价格也会更高噢,如果是好的重疾险产品,这项保障都是自带的。

整体看来,平安福20不太值得购买,若家庭条件一般,更适合选择一些性价比高的重疾险产品。

为了大家不再迷茫,目前评价最好的重疾险产品的都找出来了,大家不要偷懒,记得收藏起来对比>>

以上就是关于防癌险能重复理赔的全部内容,以及防癌险能重复理赔吗?的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【推酷网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。

大家都在看

未成年可以办信用卡,成年了可以办理信用卡吗

综合百科未成年可以办信用卡吗?我来说一下好了,希望能帮到你。银监会规定的办理信用卡的条件之一就是年满十八岁。十七岁还不到十八岁,是属于未成年,不符合独立申请信用卡的规定,是不能办理信用卡的,但是你可以让你爸妈去办一张信用卡,使用亲属信用卡附属卡。每个开信用卡主卡持卡人可为其他具有完全民事

广西飞虎是什么动物,飞虎是国家几级保护动物图片

综合百科广西飞虎是什么动物该野生动物为广西重点保护动物棕鼯鼠,俗称“飞虎”,啮齿目松鼠科动物,形似松鼠,前后肢之间长有飞膜,能从树上飞降下来。主要以水果、坚果、嫩枝、嫩草为食,有时也吃昆虫及其幼虫。飞虎头宽、眼大、耳廓发达,前后肢间有宽而多毛的飞膜,借此起滑翔作用,后肢略长于前肢。飞虎主

亚猴鹿角蕨怎么养,鹿角蕨的养殖方法和注意事项

综合百科本文目录1.鹿角蕨的养殖方法和注意事项2.鹿角蕨营养叶干枯还能长吗3.盆栽鹿角蕨如何浇水4.鹿角蕨怎么养鹿角蕨的养殖方法和注意事项1、蕨类植物鹿角蕨是水龙骨科附生多年生草本,原产澳大利亚热带及中国海南省。喜温暖、湿润环境。附生在大树干或潮湿的岩石上,用分株、孢子繁殖。适作盆栽或附

南极有极光现象,南极地区全年都有极昼极夜和极光现象吗

综合百科南极有极光现象吗?南极有极光,叫南极光。在大约离磁极25°~30°的范围内常出现极光,这个区域称为极光区。在地磁纬度45°~60°之间的区域称为弱极光区,地磁纬度低于45°的区域称为微极光区。极光是出现于星球的高磁纬地区上空,是一种绚丽多彩的发光现象。极光是由于太阳带电粒子流(太

银行卡更换手机号必须去银行,银行卡换手机号码必须去银行建设

综合百科本文目录1.银行卡换手机号码必须去银行吗建设2.网上申请手机卡需要身份证吗3.改银行卡预留手机号一定要去开户银行吗4.银行卡更改手机号必须去柜台吗农业银行银行卡换手机号码必须去银行吗建设银行卡 变更手机号不一定要去银行才能办理。如果变更银行卡预留号码、银行卡网银绑定手机号码、银行

普通家用轿车胎压多少比较正常,夏天轿车胎压多少标准最好

综合百科本文目录1.夏天轿车胎压多少标准最好2.家用轿车正常胎压是多少合适3.汽车正常胎压是多少4.小轿车车胎气压一般是多少夏天轿车胎压多少标准最好一般家用车的充气胎压为0.2~0.25MPa。1.普通汽车 轮胎 的最佳标准气压为:冬季前轮2.5kg,后轮2.7kg。2.夏季前轮2.3k

-

舍得的唯美语录

综合百科舍得的唯美语录一个人总要走陌生的路,看陌生的风景,听陌生的歌,然后在某个不经意的瞬间,你会发现,原本费尽心机想要忘记的事情真的就这么忘记了。世间所有和幸福有关的愿望,都是心诚则灵。但别忘了下面三件事:第一、愿意付出行动,会使祈愿的心更加笃定。第二、必须用其他能够割舍的条件去交换,

朋友圈发说说在哪里发,微信朋友圈怎么发和文字在一条信息

综合百科本文目录1.微信朋友圈怎么发图片和文字在一条信息2.怎么在微信朋友圈发长视频3.朋友圈发说说在哪里发4.怎么发日常朋友圈说说微信朋友圈怎么发图片和文字在一条信息本答案通过华为手机进行演示,在微信上面发文字朋友圈总共分为四个步骤,下面是具体操作:1、点击发现打开并登录微信,点击发现

手机网速慢怎么办,网络慢怎么办 网络慢解决方法

综合百科网络慢怎么办 网络慢解决方法1、网速太慢怎么解决,相信很多朋友们也遇到过这种类似的问题网速太慢可以采用“360DNS优选解决运行速度”。2、打开“360安全卫士”,点击“功能大全”,点击“网络优化”,点击“DNS优选”。3、点击“开始DNS优选”。4、等待一段时间后,点击“立即启

描写脚步的唯美句子,关于脚步的励志短句 关于脚步的句子有哪些

综合百科本文目录1.关于脚步的励志短句 关于脚步的句子有哪些2.放慢生活脚步的优美句子3.春天的脚步唯美句子4.关于脚步的句子唯美关于脚步的励志短句 关于脚步的句子有哪些1、脚步不能达到的地方,眼光可以到达;眼光不能到达的地方,精神可以飞到。2、秋天又迈着沉稳的脚步款款地向我们走来。悄无

-

测试酒精度多少为醉驾,交通法喝酒多少度算醉驾

综合百科交通法喝酒多少度算醉驾车辆驾驶人员血液中的酒精含量大于或者等于80mg/100mL的驾驶行为成为醉驾。【法律依据】《道路交通安全法》第九十一条规定,饮酒后驾驶机动车的,处暂扣六个月机动车驾驶证,并处一千元以上二千元以下罚款。因饮酒后驾驶机动车被处罚,再次饮酒后驾驶机动车的,处十日

夫或妻对外借款属于共同债务,夫妻之间的借贷属于共同财产

综合百科本文目录1.夫妻之间的借贷属于共同财产吗2.夫妻二人一方借债怎么处理3.夫妻一方有欠款属于共同债务吗4.夫妻共担负债范围包括哪些夫妻之间的借贷属于共同财产吗夫或妻对外借款,如果该债务用于夫妻共同生活、共同生产经营或者是基于夫妻双方共同意思表示而借的款项,则属于共同债务。夫妻双方对