虚开增值税专用票辩护词如何书写,虚开增值税专用发票罪的无罪辩护要点有哪些

发布:小编

本文目录

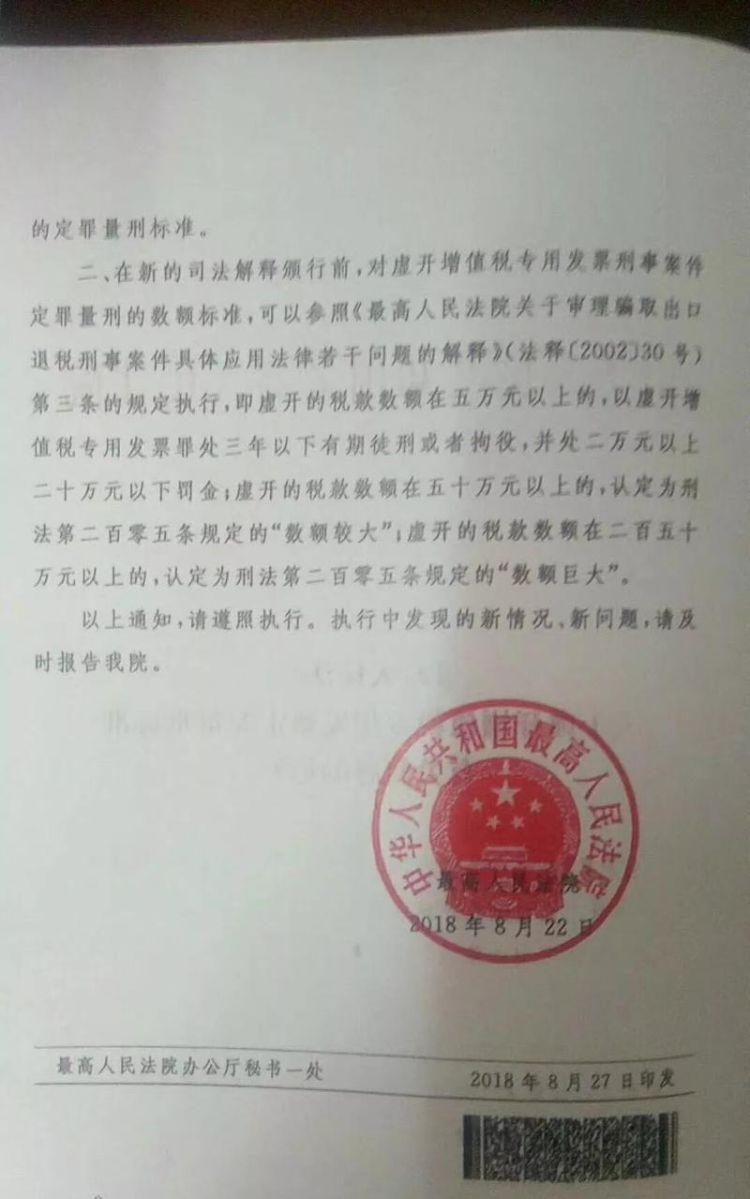

虚开增值税专用发票司法解释

法律主观:

《全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售 增值税专用发票 犯罪的决定》解释,具有下列行为之一的,属于“虚 开增值税专用发票 ”: (1)没有货物购销或者没有提供或接受应税劳务而为他人、为自己、让他人为自己、介绍他人开具增值税专用发票; (2)有货物购销或者提供或接受了应税劳务但为他人、为自己、让他人为自己、介绍他人开具数量或者金额不实的增值税专用发票; (3)进行了实际经营活动,但让他人为自己代开增值税专用发票。

法律客观:

客体要件 本罪侵犯的客体是国家对增值税专用发票和可用于出口退税、抵扣税款的其他发票的监督管理制度。这是本罪区别于其他破坏社会主义经济秩序罪的本质特征。《中华人民共和国发票管理办法》中规定:“开具发票应当按照规定的时限、顺序、逐栏、全部联次一次性如实开具,并加盖单位财务印章或者发票专用章。”“任何单位和个人不得转借、转让、代开发票。”《增值税专用发票使用规定(试行)》中规定:专用发票必须按下列要求开具:(一)字迹清楚。(二)不得涂改。(三)项目填写齐全。(四)票、物相符,票面金额与实际收取的金额相符。(五)各项目内容正确无误。(六)全部联次--次填开,上、下联的内容和金额一致。(七)发票联和抵扣联加盖财务专用章或发票专用章。(八)按照本规定第六条所规定的时限开具专用发票。(九)不得开具伪造的专用发票。(十)不得拆本使用专用发票。(十一)不得开具票样与国家税务总局统一制定的票样不相符合的专用发票。”而为了骗取税款,虚开增值税专用发票或用于骗取出口退税、抵扣税款的其他发票的行为就是违反了发票管理制度,同时虚开增值税专用发票或用于骗取出口退税、抵扣税款的其他发票、可以抵扣大量税款,造成国家税款的大量流失,也严重地破坏了社会主义经济秩序。 所谓用于骗取出口退税、抵扣税款的其他发票,是指可以用于申请出口退税、抵扣税款的非增值税专用发票,如运输发票、废旧物品收购发票、农业产品收购发票等。 客观要件 本罪在客观方面表现为没有货物购销或者没有提供或接受应税劳务而为他人、为自已、让他人为自己、介绍他人开具增值税专用发票或用于出口退税、抵扣税款的其他发票或者即使有货物购销或提供或接受了应税劳务但为他人、为自己、让他人为自己、介绍他人开具数量或者金额不实的增值税专用发票或用于骗取出口退税、抵扣税款的其他发票或者进行了实际经营活动,但让他人为自已代开增值税专用发票或用于骗取出口退税、抵扣税款的其他发票的行为。 虚开、是指行为人违反有关发票开具管理的规定、不按照实际情况如实开具增值税专用发票及其他可用于骗取出口退税、抵扣税款的发票之行为,从广义上讲,一切不如实出具发票的行为、都是虚开的行为。包括没有经营活动而开具或虽有经营活动但不作真实的开具、如改变客户的名称、商品名称、经营项目、夸大或缩小产品或经营项目的数量、单价及其实际收取或支出的金额,委托代扣、代收、代征税种的税率及税额、增值税税率及税额,虚写开票人、开票日期等等,狭义的虚开,则是指对发票能反映纳税人纳税情况、数额的有关内容作不实填写致使所开发票的税款与实际缴纳不符的一系列之行为。如没有销售商品、提供服务等经营活动,却虚构经济活动的项目、数量、单价、收取金额或者有关税率、税额予以填写;或在销售商品提供服务开具发票时,变更经营项目的名称、数最、单价、税额、税率及税额等,从而使发票不能反映出交易双方进行经营活动以及应纳或已纳税款的填实情况。主要体现在票与物或经营项目不符、票面金额与实际收取的金额不一致。显然,本罪的虚开应是狭义上的虚开。参照1996年10月17日最高人民法院《关于适用〈全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定〉若干问题的解释》之规定,具有下列行为之一的,即属本罪的虚开:(1)没有货物购销或者没有提供或接受应税劳务而为他人、为自己、让他人为自己、介绍他人开具;(2)有货物购销或者提供或接受民应税劳务但为他人、为自已、让他人为自己、介绍他人开具数量或者金额不实;(3)进行实际经营活动,但他人为自己代开其余的对不能反映纳税情况的有关内容作虚假填写。如只是虚设开票人或不按规定时限提前或滞后开具日期等,虽属违法不实开具,但仍不是本罪意义上的虚开,对此不能以本罪论处。 虚开增值税专用发票或用于骗取出门退税、抵扣税款的其他发票的具体行为方式有以下四种: l、为他人虚开增值税专用发票或用于骗取出口退税、抵扣税款的其他发票,指合法拥有增值税专用发票或用于骗取出口退税、抵扣税款的其他发票的单位或者个人,明知他人没有货物购销或者没有提供或接受应税劳务而为其开具增值税专用发票或用于骗取出口退税、抵扣税款的其他发票,或者即使有货物购销或者提供了应税劳务但为其开具数量或者金额不实的增值税专用发票或用于骗取出口退税、抵扣税款的其他发票的行为。 2、为白已虚开增值税专用发票或用于骗取出口退税、抵扣税款的其他发票。指合法拥有增值税专用发票或用于骗取出口退税、抵扣税款的其他发票的单位和个人,明知他人没有货物购销或者没有提供或接受应税劳务的情况下为其开具增值税专用发票或用于骗取出口退税、抵扣税款的其他发票,或者即使有货物购销或者提供或接受了应税劳务但却为自己开具数量或者金额不实的增值税专用发票或用于骗取出口退税、抵扣税款的其他发票的行为。 3、让他人为自己虚开增值税专用发票或用于骗取出门退税、抵扣税款的其他发票,指没有货物购销或者没有提供或接受应税劳务的单位或者个人要求合法拥有增值税专用发票或用于骗取出口退税、抵扣税款的其他发票的单位或者个人为其开具增值税专用友票或用于骗取出口退税、抵扣税款的其他发票,或者即使有货物购销或者提供或接受了应税劳务但要求他人开具数量或者金额不实的增值税专用发票或用于骗取出口退税、抵扣税款的其他发票或者进行了实际经营活动,但让他人为自己代开增值税专用发票或用于骗取出口退税、抵扣税款的其他发票的行为。 4、介绍他人虚开增值税专用发票或用于骗取出口退税、抵扣税款的其他发票。指在合法拥有增值税专用发票或用于骗取出口退税、抵扣税款的其他发票的单位或者个人与要求虚开增值税专用发票或用于骗取出口退税、抵扣税款的其他发票的单位或者个人之间沟通联系、牵线搭桥的行为。 虚开增值税亏用发票或用于出口退税、抵扣税款的其他发票需达到--定情节才能构成犯罪、否则应依本法第13条之规定,不认为是犯罪。依最高人民法院于1996午10月17日发布的《关于适用〈全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定〉的若干问题的解释》的规定:虚开税款数额1万元以上的或者虚开增值税专用发票或可用于出口退税、抵扣税款的其它发票致使国家税款被骗取5000元以上的,应当依法定罪处罚。 主体要件 本罪的主体均为一般主体、即达到刑事责任年龄且具有刑事责任能力的自然人均可构成。另外,依本条第3款之规定,单位也可成为本罪主体,单位构成本罪的,对单位实行两罚制,对单位判处罚金、并对直接负责的主管人员和其他直接责任人员依照本条第3款规定追究刑事责任。 主观要件 本罪在主观方面必须是故意,而且一般具有牟利的目的。实践中,为他人虚开增值税专用发栗或可用于出口退税、抵扣税款的其他发票的单位和个人一般都以收取高额的手续费为目的,为自己虚开、让他人为自己虚开的单位和个人一般都是以骗取出口退税、抵扣税款为目的,介绍他人虚开的单位和个人一般都是以收取高额的中介费、信息费为目的。但“以营利为目的”并不是本罪主观上的必要条件。

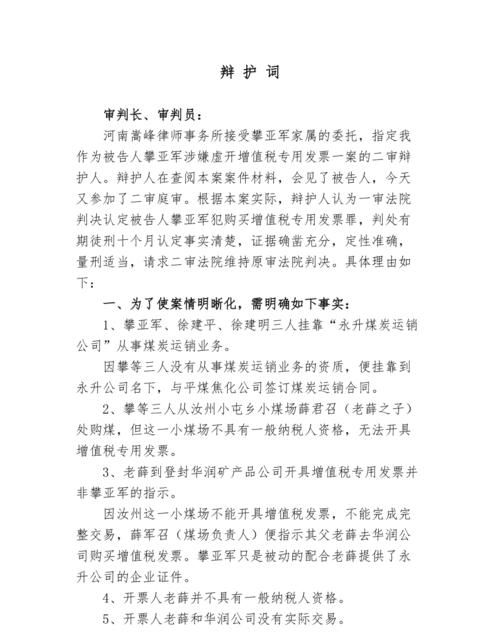

虚开增值税专用发票罪辩护词

法律主观:

虚开增值税专用发票罪的追诉标准是:

1、虚开增值税专用发票的税款数额在一万元以上的,应予立案追诉;

2、虚开增值税专用发票,致使国家税款被骗数额在五千元以上的,应予立案追诉。

法律客观:

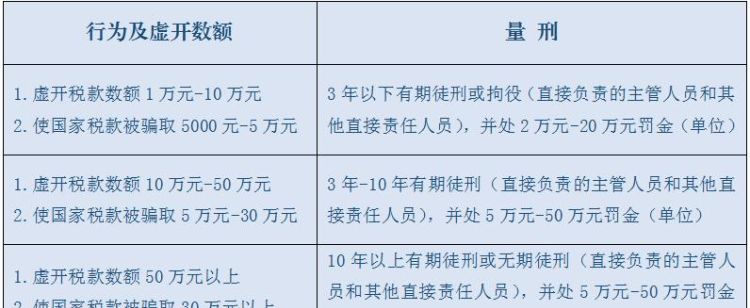

《中华人民共和国刑法》第二百零五条68虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。 单位犯本条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑。 虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票,是指有为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开行为之一的。

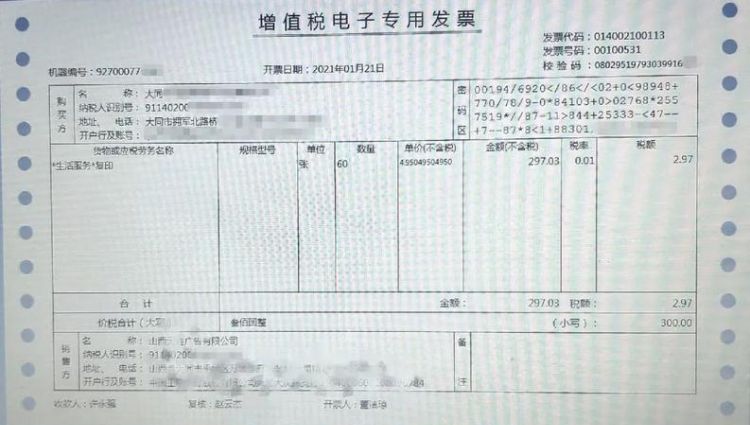

收到虚开增值税发票税务局需要提供情况说明要怎么写

一,(公司基本情况).............

二,(取得发票过程还原)如下:

本公司于XX年X月X日接到贵局通知存在收取异常增值税普通发票一张(发票编号XXXX,名称:XXXXXX;纳税识别号:XXXXXX,总金额:X元),作如下说明:

经我司内部自查该票为今年X月份收到员工因在当地宴请客户发生的业务招待费,根据本公司流程员工将报销单和发票交与财务部,由费用会计审核其业务真实性并在国家税务总局发票查验平台例行对增值税普通发票查验后方才入账,该笔报销业务符合财务部流程及内控制度,在X年X月X日入账计入—销售费用—业务招待费,凭证号为XXXXX。

我公司一直严格遵守增值税征管秩序,取得该发票确无骗取国家税款目的,并承诺遵照税法规定于今年年汇算清缴时将其列为不得税前扣除凭证做费用转出补缴企业所得税,以上情况属实!

落款,公章

违反税法的案例和分析

据有关资料显示,近年来,违反税法的行为日益增多,它严重影响着经济体制改革和税收法制建设的顺利进行,成为经济体制改革和税收法制建设的一大障碍。以下是我为大家整理的关于违反税法的案例,给大家作为参考,欢迎阅读!

违反税法的案例篇1

四川省眉山艺精芒硝有限公司于1996年10月登记注册,2000年至2001年11月刘建伟(另案处理)任法定代表人时,该公司建立了两套账,编号为1号账和2号账,对客户购货不需要正式税票或购物不能取得正式发票的收支纳入2号账做账,对客户需要正式税务发票或其他正常收入、支出等纳入1号账做账,两套账相互独立,合并为公司的实际账目。1号账用于申报纳税,2号账作公司内部使用,不申报纳税,从而达到少交税的目的。2001年12月彭尔明任法定代表人后,继续沿用两套账。根据司法鉴定,艺精芒硝公司2000年至2004年12月累计少计收入4600多万元(含税),累计少缴各种税款710多万元。

2005年12月,在被告人彭聪麟的安排下,马树全将艺精芒硝公司2号账的会计资料转移到其车上,马先后将会计资料分别转移多次于藏匿。2006年2月,上述会计资料被烧毁,马树全到公安机关投案。

法院审理后认为,被告单位艺精芒硝公司采取少列收入,建账外账的手段,少缴纳税款,偷税数额占应纳税额的百分之三十以上,被告单位的行为已构成偷税罪。被告人彭尔明作为被告单位的法定代表人,授意公司财务人员设置账外账进行偷税,系直接负责的主管人员,其行为均已构成偷税罪。

违反税法的案例篇2

沈阳庞大水泥有限公司,私营有限责任公司,法定代表人原为钱玉财,现变更为钱玉林,增值税一般纳税人,主要生产经营水泥及水泥制品。经查,该企业利用购货方是本地区不索要发票的混凝土生产企业和个人,采取设置“账外账”等手段,将这部分收入不向税务机关进行申报纳税。2005年至2007年间,共在账簿上不列或少列销售收入7617万元,造成少缴纳增值税431万元、少缴纳城建税、企业所得税等地方各税费285万元、少代扣代缴法定代表人个人所得税7.18万元。

少缴上述税款的行为定性为偷税,追缴税(费)款723.18万元,并处所偷税款50%罚款,按日加收滞纳金,并以涉嫌偷税罪将其移送公安机关。钱玉财被判处有期徒刑一年零六个月。

违反税法的案例篇3

案例一:绥中金利港务有限公司隐匿收入1600万元,漏缴税费87.2万元。目前已被追缴税款、滞纳金、罚款共268.8万元。

案例二:辽阳双兴房地产开发建设有限公司涉税案,辽阳市地税局稽查局依法对其做出补缴税款210.56万元,加收滞纳金62.07万元、罚款206.79万元的税务处理和行政处罚决定。

案例三:锦州军供宾馆利用假 收据 偷税案,共应补缴营业税及附加、企业所得税合计56万元。

案例四:本溪富佳粮食集团饲料有限公司租赁土地偷税案,依法对其作出补缴税(费)款89.59万元、加收滞纳金和罚款44.51万元的税务处理、行政处罚决定。

案例五:凌海市宏大建筑维修有限公司利用购买、开具假发票偷税案,逃避缴纳营业税等税费共计4.52万元。锦州市地税稽查局按照相关税收法律规定,除追缴上述税款外,并对该公司给予所偷逃税款三倍罚款,违法开具发票行为处以10000元罚款。

案例六:辽阳灯塔市柳河子镇前堡福利采选矿烧结厂水泉分厂偷税案,辽阳灯塔市国家税务局稽查局对该企业查补税款53万元,罚款53万元,依法按日加收滞纳金,并将其以涉嫌虚开增值税专用发票罪移送公安机关。

案例七:阜新“6·24”特大制售假发票案,共抓获犯罪嫌疑人17人,端掉5个制造、储存假发票窝点,收缴各类假发票55万余份,发票可开具金额高达556亿元,税额85.6亿元。

案例八:锦州彭立英等人倒买倒卖发票案,查获各类假发票1909本,可开具金额达52.9亿,共涉及6个省32个地区,另有其他各类假证件、假车牌500余件。目前,涉案人员被判刑或处罚金。

案例九:抚顺新宾满族自治县嘉烨矿业有限责任公司虚开增值税专用发票案,非法购买增值税发票230组,票面金额1123万元,税额191万元;对外虚开增值税专用发票111组,票面金额1087万元,税额185万元。犯罪嫌疑人已批捕或取保候审。

违反税法的案例篇4

浙江省松阳县国税局在对某新型墙砖厂进行日常稽查时发现,该厂法定代表人杨某于去年2月份将企业整体承包给钱某经营。双方签订合同后,发包人杨某未按规定保存以前年度的“内账”,而承包人钱某则在经营中设置“外账”涉嫌逃避缴纳税款,松阳县国税局依据有关规定,对杨某和钱某分别作出了罚款和补税罚款的处理决定。

该新型墙砖厂是一家私营合伙企业,生产页岩烧结多孔砖,属增值税一般纳税人。经当地税务部门批准,该厂从2007年开始实行查账征收。去年2月份,杨某将该厂整体承包给钱某经营,并与钱某签订了承包 经营合同 ,规定承包期限为10年,承包款300万元于合同生效时一次性付清。杨某作为发包人将承包事项向税务部门作了书面 报告 。随后,杨某根据账面记载向当地税务部门结清属于自己承担的税款后,带着以前年度的账证资料离开了当地。

不久前,当松阳县国税局稽查人员找到杨某后,杨某声称账证资料都已丢失,无法提供给税务稽查。对此,县国税局根据所取得的证据资料,认定杨某在稽查所属期限内未按规定保管账簿、记账凭证、完税凭证等,属于税务违法行为,因此依法对其处以5000元罚款。

钱某承包经营后,在稽查所属期限内,账面反映累计申报销售收入492857.55元,应缴纳增值税29571.45元。然而,松阳县国税局稽查人员通过对该厂自制的发货单及收款凭证等资料检查后发现,钱某在稽查所属期限内共发生336笔标准砖和多孔砖的销售业务,销售收入高达1197123(含税收入)元,其中782814.15(不含税收入)元的销售收入记入“外账”,没有申报纳税,造成少申报缴纳增值税46968.86元。对此,县国税局认定钱某隐瞒销售收入,其行为属于逃避缴纳税款的税务违法行为,因此依法向其追缴少缴的增值税税款46968.86元,依法加收滞纳金3522.66元,并处一倍罚款46968.86元。

违反税法的案例相关 文章 :

1. 企业合理避税案例

2. 会计毕业论文范例

3. 详解无房产证的房屋买卖合同案例

4. 关于税务会计论文参考

5. 虚开发票罪辩护词范例

以上就是关于虚开增值税专用票辩护词如何书写,虚开增值税专用发票罪的无罪辩护要点有哪些的全部内容,以及虚开增值税专用票辩护词如何书写的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【推酷网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。

大家都在看

荣耀20i怎么设置返回键

综合百科荣耀20i怎么设置返回键荣耀20i设置返回键的方法是:1、点击打开手机桌面上的【设置】。2、点击进入【系统和更新】。3、点击【系统导航方式】。4、选择一种导航键组合,点击进入即可对返回键进行设置。荣耀20i是荣耀旗下一款手机。手机搭载海思Kirin710处理器,电池容量3400m

-

天龙八部手游卦签怎么使用

综合百科天龙八部手游卦签怎么使用天龙八部手游卦签是游戏里的一个道具,很多玩家不知道这个卦签怎么用,今天就来告诉大家这个卦签的用法,希望可以帮助到大家。天龙八部手游中卦签是开绶印的副属性的道具,是一个非常不错的东西,但是只要玩家开到征战之后才能使用。背景设定游戏遵循原作的剧情一一开展而来,

-

荷花能长出藕

综合百科荷花能长出藕吗?一、能长出莲藕吗荷花不是能长出藕,而是藕是荷花的一部分,是属于它的根状茎,并不是属于它的根,荷花的根长在在藕节上。藕横生在淤泥之中,横断面上有一些孔,大小不一,这些孔是为了适应水中生活形成的气腔,藕上还有一些藕丝,荷花之所以能适应水中环境,也是因为有藕这种根状茎的

-

怎么去除砧板上的黑点

综合百科怎么去除砧板上的黑点砧板上出现黑点,一般都是霉菌造成的,先烧一壶开水,直接浇在砧板上,可以起到杀菌的效果,接着用酒精擦拭上面的黑点,这样就可以将黑点去除了,最后将砧板晾干即可。砧板,就是菜板,指的是当捶、切、剁、砸东西时,垫在底下的器物,一般用在烹调上。 以上就是关于怎么去除砧

-

保费上涨和次数还是金额有关系

综合百科保费上涨和次数还是金额有关系车险保费上涨一般和车辆出险次数有关,和金额没有关系。如果车辆不出险,那么,来年车险保费能享受折扣,连续三年不出险,车险享受的优惠最高4.335折;如果车辆出险超过一次,那么,车险保费最高会上浮30%。另外,车险保费上涨还与事故责任及其性质有关。总而言之

-

教师的哪些行为属于体罚学生

综合百科教师的哪些行为属于体罚学生教师体罚或变相体罚学生的做法,一般表现为讽刺、挖苦、侮辱、谩骂学生;罚站、罚跪、提重物,迟到、考试不及格罚款等;教师打学生,或不让学生进教室听课,或者不准学生来校上课等。体罚,是指通过对人身体的责罚,特别是造成疼痛,来进行惩罚或教育的行为。成年人(如父母

-

黄瓜为什么不能放冰箱

综合百科黄瓜为什么不能放冰箱1、冰箱里存放的温度一般为4℃至6℃左右,而黄瓜贮存适宜温度为10℃至12℃。2、由于黄瓜含水量较多,若长时间冷藏会出现冻“伤”、变黑、变软、变味等现象。可以用保鲜膜把黄瓜包好后放进冰箱的保鲜室,一般放1,2天是没问题的。 以上就是关于黄瓜为什么不能放冰箱的

-

日立为什么叫海信日立

综合百科日立为什么叫海信日立海信日立是海信与日本日立的合资公司,采用日立商标,日立是世界五百强企业,主要产品为变频多联空调系统,日立在中国的空调业务由三部分组成,分别是上海日立壁挂机、广州日立水系统空调、海信日立多联机系统。空调使用注意事项:1、日立空调的室外机出风口不要放置杂物,会影响

-

刚满月的橘猫吃什么

综合百科刚满月的橘猫吃什么1、满月的橘猫胃肠道消化功能比较弱,并且体重较轻,建议喂宠物专用羊奶粉和水合粮。其他的奶制品可能会导致幼猫腹泻,体重较轻体型较小会加重脱水的风险。不建议喂干的幼猫粮,干猫粮消化吸收难度大,可能引起猫咪便秘,严重的可能出现脱肛。2、每天在固定的时间喂食,养成良好的

-

996表示什么意思

综合百科996表示什么意思996工作制是指工作日早9点到晚9点、一周工作6天,且没有任何的补贴。公司要求员工要按照“996工作制”来加班,而且公司不会给任何补偿,包括加班餐、晚上打车补贴也没有。58同城公司人力资源部以口头通知,要求员工实行“996”工作制,不能请假,并且没有任何补贴和加

-

什么是自走棋

综合百科什么是自走棋“自走棋”最早来源于根据DOTA2游廊自定义地图的游戏《刀塔自走棋》。因为玩法是否受版权保护问题,引得网上曾有不小争论。现为一个游戏品类,至2019年4月为止,已有《赤潮自走棋》、《09自走棋》、《梦塔防自走棋》、《逆水寒自走棋》、《航海王:燃烧意志自走棋》等自走棋品

-

怎么给蓝莓幼苗上肥料

综合百科怎么给蓝莓幼苗上肥料蓝莓属于典型的不喜钙植物,在含钙多的土壤上栽种蓝莓容易诱发缺铁失绿,钾肥对蓝莓而言增产效果显著,而且有助于果实成熟早,品质高,增强抗逆性。但使用超标则出现负作用,如果实变小,越冬受害,缺镁症状等。在多数土壤类型上,蓝莓适宜的使用钾肥数量为氯化钾40㎏/公顷。蓝