保费上涨和次数还是金额有关系,车辆保险费增加是根据出险次数还是维修金额计算

发布:小编

本文目录

车辆保险费增加是根据出险次数还是维修金额计算

车辆交强险根据出险次数来决定费率的,被保险机动车没有发生道路交通安全违法行为和道路交通事故的,保险公司应当在下一年度降低其保险费率。在此后的年度内,被保险机动车仍然没有发生道路交通安全违法行为和道路交通事故的,保险公司应当继续降低其保险费率,直至最低标准。

根据《机动车交通事故责任强制保险条例》第八条被保险机动车没有发生道路交通安全违法行为和道路交通事故的,保险公司应当在下一年度降低其保险费率。在此后的年度内,被保险机动车仍然没有发生道路交通安全违法行为和道路交通事故的,保险公司应当继续降低其保险费率,直至最低标准。

被保险机动车发生道路交通安全违法行为或者道路交通事故的,保险公司应当在下一年度提高其保险费率。多次发生道路交通安全违法行为、道路交通事故,或者发生重大道路交通事故的,保险公司应当加大提高其保险费率的幅度。在道路交通事故中被保险人没有过错的,不提高其保险费率。降低或者提高保险费率的标准,由国务院保险监督管理机构会同国务院公安部门制定。

扩展资料:

《机动车交通事故责任强制保险条例》第六条机动车交通事故责任强制保险实行统一的保险条款和基础保险费率。国务院保险监督管理机构按照机动车交通事故责任强制保险业务总体上不盈利不亏损的原则审批保险费率。国务院保险监督管理机构在审批保险费率时,可以聘请有关专业机构进行评估,可以举行听证会听取公众意见。

第七条保险公司的机动车交通事故责任强制保险业务,应当与其他保险业务分开管理,单独核算。国务院保险监督管理机构应当每年对保险公司的机动车交通事故责任强制保险业务情况进行核查,并向社会公布;根据保险公司机动车交通事故责任强制保险业务的总体盈利或者亏损情况,可以要求或者允许保险公司相应调整保险费率。

调整保险费率的幅度较大的,国务院保险监督管理机构应当进行听证。

保费上涨和出险次数有关还是钱有关人保

导致车险保费上涨与出险次数有关。

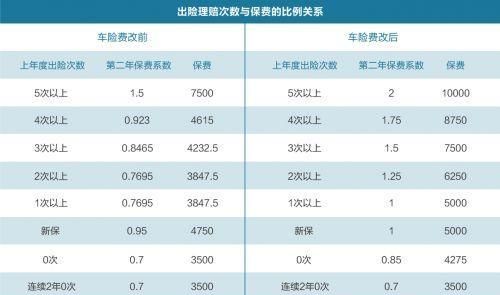

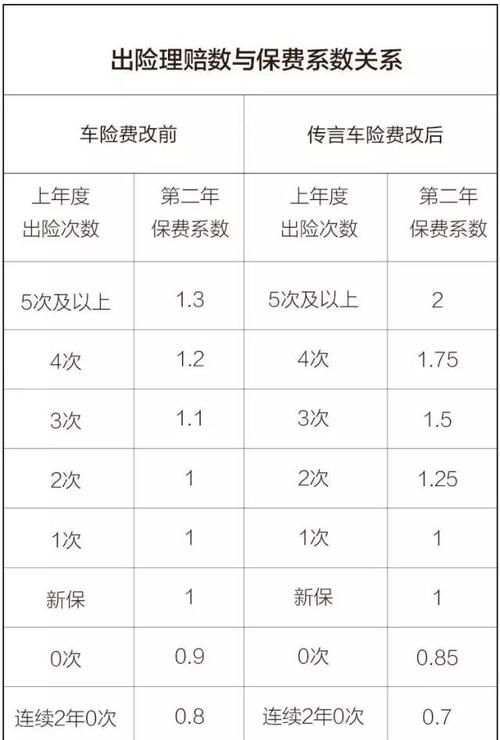

会影响到第二年的保费,比如交强险如果出险一次且涉及死亡,则第二年保费会上涨30%,交强险出险两次及以上,则第二年的交强险保费会上涨10%。需要注意的是,若是出险次数过多,且出险金额巨大,那么保险公司很有可能会拒绝承保,车主就只能到别的保险公司购买保险了。

所以说,安全驾驶还是很重要的,不仅可以给自己省钱,而且还能保障自己和他人的生命安全。

【拓展资料】

保险费是指当投保人参加保险时,根据其投保时所订的保险费率,向保险人交付的费用。当保险财产遭受灾害和意外事故造成全部或部分损失,或人身保险中人身发生意外时,保险人均要付给保险金。保险费由保险金额、保险费率和保险期限构成。

保险费的数额同保险金额的大小、保险费率的高低和保险期限的长短成正比,即保险金额越大,保险费率越高,保险期限越长,则保险费也就越多。交纳保险费是投保人的义务。如被保险人不按期交纳保险费,在自愿保险中,则保险合同失效;在强制保险中,就要附加一定数额的滞纳金。

交纳保险费一般有4种方式:一次交纳、按年交纳、按季交纳、按月交纳。保险费率是指按保险金额计算保险费的比例。

以财产保险为例,它是根据保险标的的种类,危险可能性的大小,存放地点的好坏,可能造成损失的程度以及保险期限等条件来考虑的。计算保险费率的保险金额单位一般以每千元为单位,即每千元保险金额应交多少保险费,通常以‰来表示。保险费率由纯费率和附加费率两个部分组成。

这两部分费率相加叫做毛费率,即为保险人向被保险人计收保险费的费率。

保险是社会再生产过程中独立的单位或个人为应付意外事件的货币资金,在它们之间通融使用的一种货币资金运动的形式。

毫无疑问,这种货币资金的运行方式是:社会上众多的被保险人将数量上相对较少的保险费交到保险人手里,在保险人那里,形成一笔数额巨大的货币资金。哪位被保险人发生了保险责任范围内的意外事件并导致经济损失,保险人就用这部分货币支付给发生损失的被保险人,今年可能付给你,明年可能付给他。所以,从本质上说,保险费就是被保险人用于应付意外事件的那部分货币资金。

车辆出一次险明年上浮多少

汽车出一次险来年上涨保费是根据出险次数来计算的,即上一个年度发生一次有责任不涉及死亡的道路交通事故交强险保费是不上浮的。

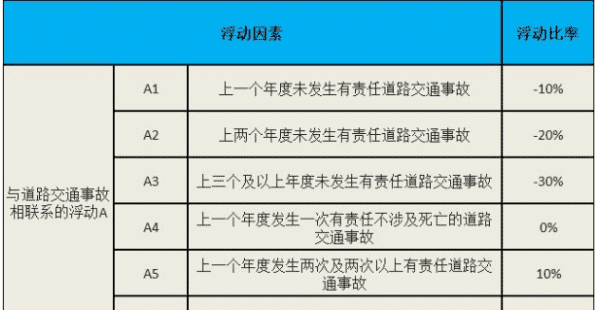

根据《机动车交通事故责任强制保险费率浮动暂行办法》第六条交强险费率浮动标准根据被保险机动车所发生的道路交通事故计算。摩托车和拖拉机暂不浮动。

第七条与道路交通事故相联系的浮动比率A为A1至A6其中之一,不累加。同时满足多个浮动因素的,按照向上浮动或者向下浮动比率的高者计算。

第八条仅发生无责任道路交通事故的,交强险费率仍可享受向下浮动。

扩展资料:

《机动车交通事故责任强制保险条例》第七条保险公司的机动车交通事故责任强制保险业务,应当与其他保险业务分开管理,单独核算。国务院保险监督管理机构应当每年对保险公司的机动车交通事故责任强制保险业务情况进行核查,并向社会公布;

根据保险公司机动车交通事故责任强制保险业务的总体盈利或者亏损情况,可以要求或者允许保险公司相应调整保险费率。调整保险费率的幅度较大的,国务院保险监督管理机构应当进行听证。

保费和出险金额有关系吗

车险保费上涨一般和车辆出险次数有关,和金额没有关系。

如果车辆不出险,那么,来年车险保费能享受折扣,连续三年不出险,车险享受的优惠最高4.335折;如果车辆出险超过一次,那么,车险保费最高会上浮30%。

另外,车险保费上涨还与事故责任及其性质有关。

扩展资料:

车辆险即机动车辆保险或者汽车保险。

它是指对机动车辆由于自然灾害或意外事故所造成的人身伤亡或财产损失负赔偿责任的一种商业保险。

汽车保险是财产保险的一种,在财产保险领域中,汽车保险属于一个相对年轻的险种,这是由于汽车保险是伴随着汽车的出现和普及而产生和发展的。

同时,与现代机动车辆保险不同的是,在汽车保险的初期是以汽车的第三者责任险为主险的,并逐步扩展到车身的碰撞损失等风险,具体可分商业险和交强险。

理赔

证件

一、随车携带机动车辆《三证一单》的清晰复印件、即车主身份证、驾驶证、行驶证和保险大单。在此特别提醒大家,许多保险公司的保险小卡已不在作为理赔凭证。

报案

二、出险及时报案非常重要,尤其是重大事故。拨打保险公司报案电话时需要提供保单号码、出险时间、地点、事故性质等基本情况。

临牌

三、临时牌照车辆一般只办理了短期交强保险,且有规定路线和时间,在规定以外的路线和时间发生的意外事故保险公司不承担赔付责任。

异地出险

四、车辆异地出险时,及时报保险公司,由出险地定损人员进行代查勘定损。赔付费用一般按出险地的行业标准估价,若有局部损坏回到投保地才发现的,这部分的修理费用保险公司可补定损赔偿。

委托修理

五、被保险人如果要委托修理厂办理赔,或将事故赔偿费直接划给修理厂的,应亲自签订授权委托书,并报保险公司备案。每次修理时,与修理厂签订质量合同,这样才能维护自己的合法权益。

结案周期

六、要有效缩短理赔的结案周期,还需要车主及修理企业的支持与配合。对车主来说,车辆保险在索赔时一定要注意以下几点:报案要及时。索赔材料要齐全,提供要及时。定损后及时送修。慎重选择修理厂。谨慎委托代理人代办索赔事宜。向第三者支付赔偿前应提前与保险公司沟通。

不理赔的情况

1.酒后驾车、无照驾驶、未年检不赔

在这三种情形中,司机并不具备上路行驶的资格,严重违反交通法规。此外,如果驾驶员与准驾车型不符、实习期上高速,出险后,保险公司也会拒赔。

2.进水发动机再启动造成损坏不赔

夏天暴雨天气多,不少车主涉水行车经验不足,导致车辆涉水受损事故增多。保险公司认为,车辆行驶到水深处,发动机熄火后,如果司机又强行打火造成损坏,属于操作不当造成的,不在赔偿范围之内。

3.自己加装的设备不赔

很多车主买车后会自己加装音响、冰箱、尾翼、行李架等设备。一旦发生意外造成损失,保险公司不会对这些新增加的设备进行赔偿。

以上就是关于保费上涨和次数还是金额有关系,车辆保险费增加是根据出险次数还是维修金额计算的全部内容,以及保费上涨和次数还是金额有关系的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【推酷网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。

大家都在看

民事案件执行期限是多久,强制执行期限是多长时间

综合百科民事案件执行期限是多久民事案件如果不履行,在两年内可以申请法院执行。申请执行时效的中止、中断,适用法律有关诉讼时效中止、中断的规定。【法律依据】《民事诉讼法》第二百三十九条申请执行的期间为二年。申请执行时效的中止、中断,适用法律有关诉讼时效中止、中断的规定。前款规定的期间,从法律

辣子鸡和宫保鸡丁有什么区别,宫保鸡丁和辣子鸡丁哪个好吃

综合百科辣子鸡和宫保鸡丁有什么区别辣子鸡和宫保鸡丁的区别是:宫保鸡丁在烹饪时有加糖。而辣子鸡丁不加糖,而且辣子鸡丁的口感是咸的。也就是说两者在味道上略有不同。除此之外,宫保鸡丁里面有花生米,而辣子鸡丁里面没有花生米。所以宫保鸡丁的口感吃起来要比辣子鸡丁更层次丰富一些。另外,辣子鸡丁的主料

毛鸡蛋时间长了能吃,生毛鸡蛋放两个月了能吃吗

综合百科毛鸡蛋时间长了能吃吗?1、毛鸡蛋时间长了不能吃。2、毛鸡蛋即“死胎蛋”,是鸡蛋孵化至半途的胚胎,在很多地区常作为滋补品食用。实际上,毛鸡蛋营养价值并不高,而且往往含有很多致病菌。3、有些毛蛋含有大量病菌及有毒有害物质,人吃后极易导致中毒、过敏。其实,毛蛋中的蛋白质、脂肪、糖类、微

-

大王卡停机多久会被注销

综合百科大王卡停机多久会被注销大王卡停机90天会被注销。注销的意思是向系统发出清除现在登录的用户的请求,清除后即可使用其他用户来登录你的系统。注销不可以替代重新启动,只可以清空当前用户的缓存空间和注册表信息。腾讯王卡是联通联合腾讯为回馈腾讯老用户而联合推出的号卡产品,其最大的亮点就是提供

梦幻西游互通版幻境钥匙怎么回事

综合百科梦幻西游互通版幻境钥匙怎么回事玩梦幻西游的老玩家们基本都已经踏上工作,也不能随心所欲的在电脑前玩梦幻了,互通版的出现极大程度缓解了这种尴尬,那么互通版幻境钥匙怎么回事呢?梦幻西游互通版幻境钥匙怎么回事所谓的环境钥匙说白了就是我们端游上的点卡,所以大家不必在意说额外收费什么的。我们

-

微信换密码电脑会退出登录

综合百科微信换密码电脑会退出登录吗?微信换密码电脑会退出登录,用手机改微信密码后,同时在电脑端登录的同一个微信号会提示账号异常让你重新登录的。微信(WeChat)是腾讯公司于2011年1月21日推出的一款面向智能终端的即时通讯软件。微信为用户提供聊天、朋友圈、微信支付、公众平台、微信小程

-

泡过酒的枇杷有什么用

综合百科泡过酒的枇杷有什么用枇杷酒的功效有很多,最常的见功效是软化血管、抗衰老、止咳润肺等。由于枇杷泡酒之后所含有的一些物质能够很好的维持体内血管的渗透性,有效的避免机体出现氧化的情况。所以说,长期坚持科学的服用枇杷酒,可以很好的增强身体氧化,起到抗衰老的作用。枇杷泡酒服用之后可以很好的

日语怎么打出来,日文的字怎么打出来

综合百科日语怎么打出来1、首先把电脑输入法切换到拼音输入法。2、然后把鼠标光标放在拼音输入法状态栏里面的任意位置,再单击鼠标右键。3、在弹出来的页面,点击“符号输入”。4、接着点击“特殊符号”。5、进入到符号输入器之后,点击左边的“日文平假名”,在右边第三行中间位置就有の了,鼠标单击它就

怎么恢复微信收藏的照片,微信收藏的东西不小心删了怎么恢复

综合百科本文目录1.微信收藏的东西不小心删了怎么恢复2.我微信收藏照片不小心删掉了怎么可以找回来3.微信收藏的照片删掉了能恢复过来再看到吗4.怎么找回微信收藏的视频和照片微信收藏的东西不小心删了怎么恢复智能手机对会操作的小伙伴来说就是福利,对不会操作的小伙伴们来说就是灾难。众所周知,微信

-

米9防水

综合百科米9防水吗?小米9不防水,目前手机中小米6、红米Note7具备一定的防水效果,仅支持生活防泼溅。泼溅防护会因日常磨损而下降,非永久有效,请勿在潮湿状态下为手机充电。 以上就是关于米9防水的全部内容,以及米9防水吗?的相关内容,希望能够帮到您。

-

明日之后夏尔镇灯塔有什么用

综合百科明日之后夏尔镇灯塔有什么用在夏尔镇地图上有一个非常宏高的灯塔,很多玩家慕名而来发现想要上去还要破译四位数的密码,那么这个灯塔里面藏着什么东西呢?下面来看看为大家带来的介绍。灯塔作用灯塔里面什么都没有,是用来给玩家破译密码练习用的,可以在这里学习一下破译四位数数字密码的技巧,同时到

樱吹雪是什么意思,麦浚龙樱吹雪歌词意思

综合百科本文目录1.麦浚龙樱吹雪歌词意思2.日语花吹雪是什么意思3.刀剑乱舞樱吹雪是什么意思4.麦浚龙樱吹雪在线麦浚龙樱吹雪歌词意思以一个「无我」的概念能解通全歌。第1,2,4段都是写出了不同人的经历,与其说「有很多个人(我)在经历这些」,倒不如说这整个都是一个我,所以才有那麼多明显不是