甲乙类法定传染病不能买保险吗?,有乙肝能买保险乙肝患者可以买保险

发布:小编

本文目录

国家甲乙类传染病有哪些买了商业保险可理赔

商业保险赔不赔偿主要看你购买的保险类型和保险条款。

传染病主要是分为甲类、乙类以及丙类传染病。

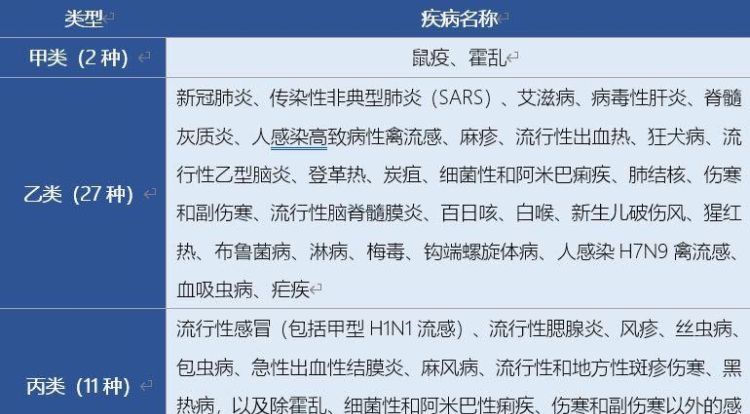

甲类传染病

指的是鼠疫、霍乱。

乙类传染病

指的是传染性非典型肺炎、艾滋病、病毒性肝炎、脊髓灰质炎、人感染高致病性禽流感、流行性出血热、狂犬病、麻疹、流行性乙型脑炎、登革热、炭疽、细菌性以及阿米巴性痢疾、肺结核、伤寒、副伤寒、流行性脑脊髓膜炎、百日咳、白喉、猩红热、淋病、梅毒、新生儿破伤风、布鲁氏菌病、钩端螺旋体病、血吸虫病、疟疾。

丙类传染病指的是流行性感冒、流行性腮腺炎、风疹、麻风病、流行性和地方性斑疹、伤寒、急性出血性结膜炎、包虫病、丝虫病、黑热病。

除霍乱、细菌性和阿米巴性痢疾、伤寒和副伤寒以外的感染性腹泻病,都属于是丙类传染病。

其中最近在全球流行的新冠属于乙类传染病。

下面来看一下关于商业保险赔不赔偿甲乙类传染病。

第一、医疗险赔不赔偿?

常见的医疗险包括两类,一种是费用报销型,一种是住院津贴型。

前者报销住院、门诊的费用,需要事后拿发票找保险公司,实报实销;后者如果发生住院,按住院天数来给定额补贴,住一天给多少钱,跟实际花销不挂钩。

大家常说的医疗险,基本上是前者。

得了某个病,费用报销型医疗险能不能赔,主要是看保险合同中是怎么规定的。

一般来说,大家需要看“保险责任”和“责任免除”两个部分,前者主要说什么情况能赔,后者说什么情况不能赔。

像“传染病”,归根结底还是“病”,属于疾病范围,所以主要看免责条款部分即可。

我翻阅了几个常见的百万医疗险的条款,均未发现对传染病的免责。

所以正常情况,医疗险是可以赔付的。但如果合同里专门提到了对“传染病”、“正式宣布的疫情”等进行免责,就无法获得赔付了。

但即便是能赔,也要注意几个前提:

● 得到保险公司要求的医院就诊,一般是二级及以上公立医院普通部,特需部、私立医院不行。

● 如果产品有免赔额和报销比例限制,需要扣除约定的免赔额,像百万医疗险一般是自付部分1万元以上才能赔。

● 如果有免赔比例,也要被扣除。像有的产品,规定如果是以医保身份投保,但治疗时未使用医保,那么就只能报60%。

● 免赔项目不能赔。比如有些产品如果规定了不能报销社保范围外的药物,那么这部分开销也不能赔。

第二、重疾险能不能赔

重疾险一般都明确列明保障的病种,未被列入其中的不在保险责任之内,保险公司不予赔付。所以,得了传染病能不能赔,要看条款中是否约定了该疾病。

● 像鼠疫,霍乱,非典这类传染病,都不在重疾险约定的疾病中,所以即便得了,也不会得到直接赔付。

● 但!是!如果情况严重,引发了其他在合同范围内的疾病,比如慢性呼吸功能衰竭、深度昏迷,且达到了理赔标准的,可以申请赔付。

● 如果不幸不治身亡,且合同包括死亡责任,那么可以申请重疾险的身故保险金。

● 另外,有些特殊情况,比如非典爆发期间,就有保险公司推出“附加传染性非典型肺炎疾病保险”,如果购买了这样的附加险,再得该传染性疾病就可以获赔

第三、寿险能不能赔?

寿险的责任更加简单,除了几种免责情况导致的死亡以外,只要是身故都可以得到赔付。

像鼠疫、霍乱这些严重传染病并未纳入到免责条款,所以如果不幸染病身亡,也不用担心赔付受阻。

第四、意外险能不能赔?

目前,理赔争议最大的是意外险。

鼠疫、霍乱

保险甲乙丙类传染病身故是什么意思

1、甲乙丙类传染病身故:被保险人等待期后被确诊罹患甲类、乙类及丙类传染病并因此身故的,保险公司按照约定给付保险金。

2、意外和疾病住院津贴:若被保险人因遭受意外伤害或等待期后确诊罹患甲类、乙类及丙类传染病必须住院治疗,保险公司按照约定给付保险金,住院津贴给付天数最多为90天,免赔天数3天。

条款解析如下:

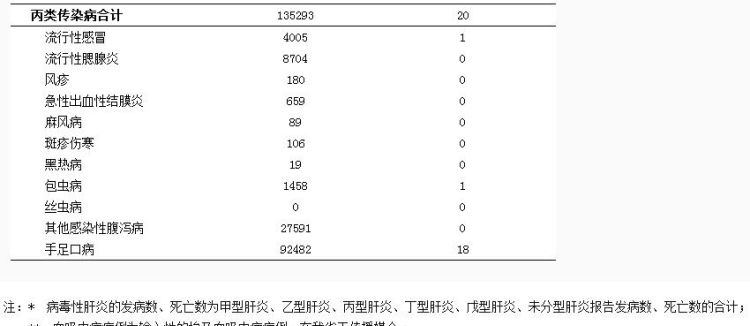

1、甲乙丙类传染病覆盖全面,甲类2种,如鼠疫和霍乱;乙类27种,如艾滋病等;丙类11种,如手足口病和流行性感冒,40种常见传染病都包括在内,设定更加贴心。

2、保险产品还具有住院津贴保障,其中最高150元/天,被保险人感染传染病,如住院治疗,仍然有保险金赔付,能弥补收入损失,因此保险产品全方位保障,守护您的健康幸福生活。

3、E生平安疾无忧有三个版本,基础版、升级版、高端版,三个版本的投保年龄和保险保额存在差异,投保者可灵活选择,按需规划保险方案,因此保险产品灵活性强,投保十分划算。

二类传染病商业险能报销吗

能。商业保险是指通过订立保险合同运营,以营利为目的的保险形式,由专门的保险企业经营,二类传染病,商业险能报销。中国法定的传染病分为三大类:一类是甲类,包括霍乱和鼠疫;二类是乙类,包括传染性非典型肺炎、艾滋病、病毒性肝炎、人感染高致病性禽流感、脊髓灰质炎、麻疹、流行性出血热、狂犬病、登革热、流行性乙型脑炎、细菌性和阿米巴性痢疾、肺结核、伤寒和副伤寒、炭疽、流行性脑脊髓膜炎、白喉、百日咳、新生儿破伤风、猩红热、布鲁氏病、梅毒、淋病、钩端螺旋体病、血吸虫、疟疾。

有乙肝能买保险吗,能赔不

现在越来越多人,会给自己购买多种保险,以防万一发生疾病、意外等事件。不少人困惑,乙肝患者可以买保险吗?关于,有乙肝能买保险吗?乙肝患者可以买保险吗?我来为您一一解答!

有乙肝能买保险吗

有乙肝可以买保险吗?答案是肯定的,乙肝患者肯定是可以购买保险的!对于意外险、运动险等非健康险来讲,随便买,保险公司是没有任何区别对待的。但是如果你想买健康类保险,那么就要注意了。请严格做好如实告知,不要存在侥幸心理和曲解《两年不可抗辩条款》,只有做到如实告知,在理赔的时候才能顺利理赔。我们见过太多的理赔纠纷,很多细节想起来很心酸。

乙肝患者可以买保险吗

乙肝患者当然可以买了,关键是要看你想买什么类型的保险。如果想买意外险,那么放心大胆的买吧,和常人没什么区别。如果想买健康类保险,这时就一定要注意了,向保险公司如实告知你的身体状况并提交相关诊断证明,如实告知在这里显得非常必要,千万不要试图隐瞒,投保时诚实是为理赔时方便。始终记住投保不是你的目的,能够在发生保险事故时顺利获得理赔才是目的。

一般身体有疾病的情况下如实告知会有正常承保,单项免责,加费承保,延期,拒保等不同结果出现。但是同样的疾病,同种类的保险,不同的保险公司,不同的投保时期,不同的核保人,最后有可能核出不一样的结果。而如实告知乙肝小三阳这种情况,根据身体指标情况,一般不外乎正常承保,单项免责,加费承保和拒保这三种情况。正常承保,对正常承保,你没有看错,在投保健康类保险的时候,乙肝小三阳病毒携带者很多时候是可以正常承保的。除了正常承保,加费承保也是一种比较好的承保结果,意思是说用比普通人高的费率进行承保,那么之后因为原发于肝部疾病出险是可以获得正常理赔的。单项免责就是说,以后因为原发于肝部的疾病出险是不能正常获得理赔的,而原发于其他部位的疾病出险是可以正常获得理赔的。拒保就不解释了。

乙肝病适合买哪种保险

一般在保险健康学中,乙型肝炎病毒携带者属于次标准体。投保时,肯定和普通的健康体有所区别。而由于是小三阳携带者,在保险核保过程中,基本上有下列四种可能性:所有保险品种都加费,部分保险利益责任免除,延期承保,当场拒保。建议可以先投保:意外方面的、再到寿险、附加重疾险。

以上就是关于甲乙类法定传染病不能买保险吗?,有乙肝能买保险乙肝患者可以买保险的全部内容,以及甲乙类法定传染病不能买保险吗?的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【推酷网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。

大家都在看

手机群发信息怎么发,华为手机短信怎么群发

综合百科手机群发信息怎么发手机群发信息的方法是:1、打开手机,点击短信,找到发送短信界面,点击【新建短信】。2、选择收信人时点击多个联系人,最后点击【发送】即可。信息是事物及其属性标识的集合,信息是事物运动状态和存在方式的表现形式。信息就是信息,信息是物质、能量、信息及其属性的标示。信息

母鸡为什么会下绿鸡蛋,脑筋转弯 母鸡下个绿皮的鸡蛋为什么

综合百科母鸡为什么会下绿鸡蛋有一个品种的土鸡生绿壳的蛋,母鸡,一种家禽,头小,眼椭圆,嘴尖且硬,毛多而密又长,故又名圆毛母鸡,开食迟,采食慢。同一鸡,20.5天出的公鸡多,21天后出的母鸡多。在掠食者想要攻击并掠食小鸡时,会把小鸡护在翅膀底下。这是先天性行为:指的是由动物体内遗传物质决定

mac如何升级系统版本,如何将mac系统升级到最新版本

综合百科mac如何升级系统版本首先打开Mac电脑进入主屏幕,然后打开“系统偏好设置”功能,接着点击“软件更新”按钮,进入后打开“macOSCatalina升级”选项,之后点击“立即升级”按钮,接下来按照屏幕指示开始升级即可。Mac系统升级与手机不一样,Mac系统升级时需要保证电脑已连接宽

个人积分怎么查询积分查询,蚂蚁会员消费购物积分怎么算

综合百科蚂蚁会员消费购物积分怎么算消费购物获取的积分算是蚂蚁会员的日常赚积分,可计入等级积分,主要包括:花呗支付、门店买单、商户支付宝付款、淘宝天猫购物,前两种消费是10元/积分,后两种消费是20元/积分。蚂蚁会员消费购物积分获取详情:1、花呗支付(10元/积分)在门店买单、淘宝天猫、商

短款颗粒绒下身怎么样搭配,短款羽绒服时尚简约又很好搭配

综合百科短款颗粒绒下身怎么样搭配1、颗粒绒外套穿起来特别温暖,下身可搭配黑色的皮裙、格子包臀裙、百褶裙、紧身牛仔裤。2、身材比较胖的人穿短款颗粒绒外套可以搭配修身毛衣或打底衫,脖颈高的话可以穿高领款式,身材纤细的人穿短款颗粒绒可以搭配宽松一点的衬衫和卫衣。3、如果想凸显身材的话,紧身的衣

快乐肥皂水是啥意思,肥皂指的是什么动物

综合百科快乐肥皂水是啥意思快乐肥皂水是网络流行词,它指的是可乐为主的所有的碳酸饮料,因为这类饮料含有大量的糖分和热量,喝多了会发胖,而且对身体不好。可乐(Cola)是一种黑褐色、带有甜味、含咖啡因但不含酒精的碳酸饮料。其名称来自可乐早期的材料“可乐果提取物”,主要口味包括有香草、肉桂、柠

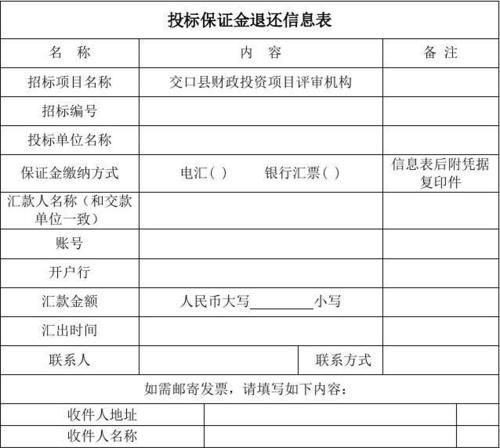

投标否决保证金退还,投标保证金中标后退还

综合百科本文目录1.投标保证金中标后退还吗2.投标保证金退还最新规定3.投标保证金可以退还吗4.投标保证金是否会退回投标保证金中标后退还吗在我国中标后投标保证金会退。投标保证金退还时间一般是在书面合同签订后5日内。招标人与中标人签订合同后5个工作日内,应当向中标人和未中标人一次性退还投标

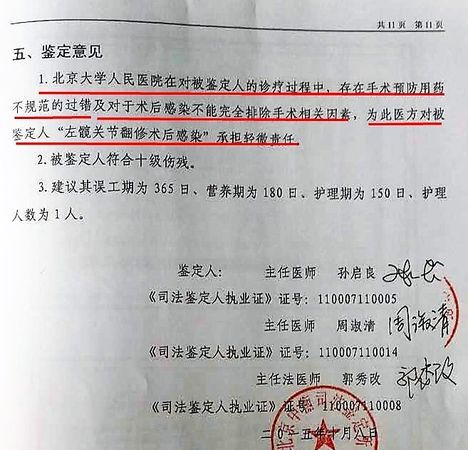

工作从事司法鉴定条件有什么,司法鉴定的伤残等级标准是什么

综合百科本文目录1.司法鉴定的伤残等级标准是什么?2.想从事司法鉴定工作应该学什么.专业3.司法鉴定和劳动能力鉴定有什么区别4.简述鉴定人的聘请条件有哪些司法鉴定的伤残等级标准是什么?根据有关法律规定,司法鉴定人的准入条件为:支持中华人民共和国宪法、遵守法律、法规和社会道德、行为良好的公

蜜汁金橘的做法,糖果蜜饯的制作方法 金橘蜜饯的制作方法

综合百科蜜汁金橘的做法1、先将金桔洗干净,用刀在金桔的顶部划开一个十字形的刀口。不要切深。2、先称一下金桔的重量,按2斤金桔配2斤水和1斤冰糖的比例,称取冰糖倒入锅里。3、接着加入水和金桔,开大火煮开后转小火慢慢煮。4、煮到糖浆粘稠、金桔皮呈半透明状时,就可以取样检查一下了。5、用勺子取

养鸡棚搭建方法,养鸡大棚怎么建

综合百科本文目录1.养鸡房怎么搭建2.养鸡棚搭建方法 养鸡大棚怎么建3.农村养鸡简易棚怎么搭4.在山上养土鸡养鸡房怎么搭建选择一个背阴的角落,平整土地,一般靠近里面的部位地势较高,有利于排除积水;根据栅栏大小挖好栅栏土沟,放好栅栏后,用铁丝固定栅栏,棚顶放置稳当;固定鸡栖息用的横木,用砖

的系统怎么安装,电脑正版系统怎么安装

综合百科本文目录1.电脑正版系统怎么安装2.直接系统到硬盘能装系统怎么安装的3.系统文件如何安装4.u盘的系统怎么安装电脑正版系统怎么安装如今网络非常发达,在网络上共享的资源非常多,包括操作系统,很多人会直接在电脑上下载系统,然后直接安装就行了,不用再用到系统光盘,不过有部分用户不懂在电

-

快手直播怎么赚钱

综合百科快手直播怎么赚钱1、在主播直播过程中会有很多粉丝到直播间看直播,土豪粉丝会送皇冠、玫瑰花等支持。2、主播间也会通过互刷礼物的方法吸引别的直播间观众前来关注,关注之后粉丝就会在直播时刷礼物了。3、等到直播结束后,主播可以前往微信公众号找到快手的微信公众号进行提现。 以上就是关于快