按揭贷款年限怎么计算,买房贷款年龄限制是多少

发布:小编

本文目录

买房贷款年龄限制是多少

贷款买房并没有固定的一般还款期限,只是常用的是二十年或三十年,因贷款年限:一手房贷款年限最长为30年,二手房最长是20年,同时贷款年限加上申请人年龄不得超过70周岁。

买房贷款怎么算?

现在我们说说具体的放贷计算的问题,其实房贷计算很简单,目前有很多网站都有放贷计算的工具,也十分的便捷和准确,大家可以根据自己的情况试一试,这类放贷计算的网站大家选择大型的比较好,不要选择小网站。

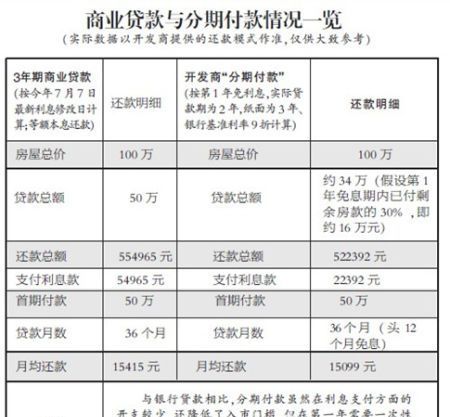

大家买房子大事情,一般对于网站那类计算不是很信任,也不放心,那么就自己来计算一下也可以,这类计算很简单,其中一个是等额本息法,他的计算公式是,月还款额=本金*月利率*[(1+月利率)^n/[(1+月利率)^n-1]大家根据这个公式就可以计算自己的情况了。公式中n表示贷款月数,^n表示n次方,如^240,表示240次方(贷款20年、240个月)

第二类是等额本金法,这个计算方法是一个先多后少的计算办法,具体的计算公式是,月还款额=本金/n+剩余本金*月利率,另外是总利息=本金*月利率*(贷款月数/2+0.5)这个计算方法很简单,大家可以自己根据情况计算一下。

买房贷款多少年比较合适?

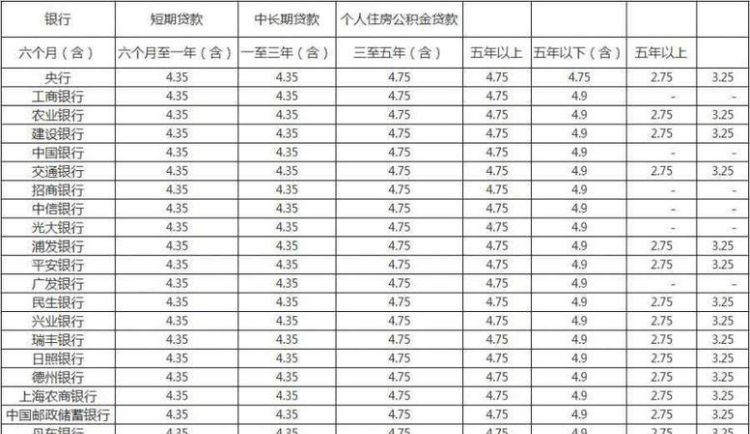

一,我们都知道,房贷有三种方式,分别是个人住房商业贷款,住房公积金贷款,个人住房组合贷款。其中住房公积金贷款相对于来说比较适合,但是并不是全部的人都能申请公积金贷款,而且有的楼盘有明确的规定,对于公积金贷款者持拒绝的态度。个人住房商业性贷款就是指银行按揭贷款,它会因为公积金贷款的影响,限制额度。现在公积金贷款的额度是六十万元,贷款的期限为三十年,如果房价太高,申请人还能通过组合贷款的方式办理。

二,房贷还款的方式有两种,分别是等额本金和等额本息,其中前者就是指把本金平分到每个月分中,到还款日期时,就要把利息还清。这个方式会随着时间的推移,月供随之减少。而后者就是指利息和本金总额相加,再平分到每个月的还款期限中。两者进行对比后,你会发现等额本金相对来说比较划算。

二手房房贷年限怎么规定的

据了解,对于房贷的贷款期限主要有如下三点规定:

1、最长不超过30年。一般来说,房贷的贷款期限最长可达30年。不管按揭购买的是新房还是新手房,其贷款期限都不能超过30年。

2、申请人及配偶或共同申请人的年龄与申请贷款期限之和原则上不超过其法定离退休年龄后5年,且按年限较短一方计算贷款期限。举个例子,刘先生的年龄是36岁,其妻子的年龄35岁,那么就以刘先生的年龄计算贷款期限。目前男职工的法定退休年龄为65岁,那么他们申请房贷,最长贷款期限为29年。

3、贷款期限不超过房屋剩余法定使用年限。房屋是有使用年限的,目前住房使用年限为70年。新房不存在这个问题,主要是限制二手房的。

因此,大家在确定房屋按揭贷款时不仅需要考虑好自己的还款能力,同时也需要结合年龄等因素合理安排,避免给自己带来不必要的麻烦。

购房贷款年限规定

购房贷款年限如何规定?

购房办理贷款的最多期限是30年,可是不一样贷款还款方式的贷款年限要求有一点不一样:

1、商贷:具体贷款年限要根据个人的年龄进行计算,一般来说,男士不超过65岁,女士不超过60岁。新房的最多贷款期限为30年,二手房最多期为15年。

2、公积金房贷:贷款期限最多不超过30年,借款人年龄不超过我国法定退休年龄,即男不超过60岁、女不超过55岁。借款申请人及配偶均合乎申请办理公积金贷款要求的,可按照剩下参加工作时间比较长的一方测算贷款期限。

3、组合贷:组合贷里的公积金房贷与商业贷款期限务必一致,与此同时中规定的最多贷款期限均不超过法定退休年龄,即男士60、女人55岁。

房屋贷款最长年限多久?

一样借款100万,还10年、20年和30年,同样阶段,每月月供信用额度是不一样的。简易思考一下就明白,一定是贷款年限越久,每月的月供越减少了。但贷款年限短也是有短带来的好处,贷款年限短得话,借款所形成的贷款利息就特别少,但是每一个月的还款压力就大了,假如这一占比太高一定会危害日常的支出和生活品质,但好在这能通过调节贷款期限来调节,一般要求月供不得超过收入50%。

挑选贷款年限的时候也要考虑到下列条件的限制:

1、房产性质

挑选贷款年限会遭受很多方面限制,并不是买房者想选多久就选多久,一般普通住房房屋产权年限为70年,贷款年限长为30年;商业用房和房,房屋产权年限为40年或者50年,贷款年限长为10年;私有产权出让房、拍卖房长贷款期限为20年。

2、房龄尺寸

假如是借款购买二手房得话,在确认贷款年限以前,买房者需注意一下二手房的房龄,买二手房时,贷款年限也会受到房子年龄影响的。房龄是以该房屋竣工交付之日逐渐去算计,房龄越老,贷款年限就越少。二手房房龄和贷款年限总和不得超过30年,部分银行要求不得超过40年,也有的要求不超过50年。主要还是看各银行的相关规定,及其房子的实际情况,例如地区、使用价值等。

3、借款人年龄

除开房屋的房龄以外,挑选贷款年限的时候还会应当融合借款人的年龄选择,通常银行接纳20岁年轻人和50岁中年人的申请贷款。买房的时候,借款的期限是不一样的。一般来讲,贷款期限与借款人年龄总和不能超过65岁(或70岁)。

4、个人实力

挑选比较长的贷款年限还款压力非常小,那么选择较长的贷款年限对买房者整体实力规定就非常高了,在按揭买房时,个人收入证明可以直接反映借款人的偿还能力。一般情况下,高收入群体,金融机构可能提议贷款年限相对性短些;假如借款人收入分析相对性较弱,银行将提议贷款年限相对性长一些。

买房贷款主要分商贷、公积金房贷和组合贷三种,按揭贷款的贷款年限也有所不同。各银行业住房按揭贷款的最多贷款期限为30年。每单贷款年限由银行根据借款个人的年龄、参加工作时间、偿还能力等多种因素与借款人协商确定。

(新)借款人购买住房的,贷款期限最多不超过30年;借款人选购商业用房和“商住两用公寓”的,贷款期限最多不超过10年;借款人年龄加贷款年限最多不超过70年(平安银行)(旧)按照国家法定退休年龄,女的最多能够贷到55岁,一个男的最多能够贷到60岁。

还房贷减年限是怎么算的

1、申请人的还款能力:所有贷款的重点就是看贷款申请人是否有足够的还款能力,还款能力越高,年限越长。

2、申请人的年龄:年龄越小,房贷的年限就越长。

3、房龄:这个因素主要体现在二手房贷款,在购买二手房时,贷款年限会受到房屋年龄的影响。房龄是从该房屋竣工交付之日开始算计算,一般情况下,房龄越老,贷款年限就越短。

4、土地使用年限:土地使用年限是从开发商拿地备案的时候就开始计算的,有时候因为开发商的原因,土地使用年限会大大缩短,这会导致房贷年限缩短。

贷款买房有哪几种

1、住房公积金贷款:对于已参加交纳住房公积金的居民来说,贷款购房时,应该优选住房公积金低息贷款。住房公积金贷款具有政策补贴性质。

2、贷款利率很低,不仅低于同期商业银行贷款利率(仅为商业银行抵押贷款利率的一半),而且要低于同期商业银行存款利率,也就是说,在住房公积金抵押贷款利率和银行存款利率之间存在一个利差。同时,住房公积金贷款在办理抵押和保险等相关手续时收费减半。

3、个人住房商业性贷款:以上贷款方式限于交纳了住房公积金的单位员工使用,限定条件多,所以未缴存住房公积金的人无缘申贷,但可以申请商业银行个人住房担保贷款,也就是银行按揭贷款。

4、只要您在贷款银行存款余额占购买住房所需资金额的比例不低于30%,并以此作为购房首期付款,且有贷款银行认可的资产作为抵押或质押,或有足够代偿能力的单位或个人作为偿还贷款本息并承担连带责任的保证人,那么就可申请使用银行按揭贷款。

5、个人住房组合贷款:住房公积金管理核心可以发放的公积金贷款,较高限额一般为10-29万元,如果购房款超过这个限额,不足部分要向银行申请住房商业性贷款。这两种贷款合起来称之为组合贷款。此项业务可由一个银行的房地产信贷部统一办理。组合贷款利率较为适中,贷款金额较大,因而较多被贷款者选用。

以上就是关于按揭贷款年限怎么计算,买房贷款年龄限制是多少的全部内容,以及按揭贷款年限怎么计算的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【推酷网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。

大家都在看

枕套汗渍发黄如何清洗,枕头套的黄渍怎么去除

综合百科本文目录1.枕套上的汗渍发黄如何清洗2.枕套上的黄汗渍怎样洗掉枕头汗渍发黄如何清洗3.枕套上的黄汗渍怎样洗掉4.枕头套的黄渍怎么去除枕套上的汗渍发黄如何清洗枕头上的汗渍发黄可以使用食盐和白醋清洗;漂白剂清洗;淘米水清洗;使用小苏打。1、使用食盐和白醋清洗首先我们准备一个脸盆,在盆

关于爱花的唯美句子

综合百科关于爱花的唯美句子那朵花有青瓷碗那么大,像从古潭中捞出来似的,水灵丰腆,丰姿绰约,秀色夺人。(作者:佚名)闲看花开花落,慢观云卷云舒!在闹市中寻得一份从容!桃花桃花,年年岁岁花相似,岁岁年年人不同。不知为何,今年的桃花,好似比那一年的桃花都美,都令人陶醉?哦,原来是因为爱情。我不

倒挂金钟夏天怎么养,倒挂金钟夏季如何养护

综合百科本文目录1.倒挂金钟夏季如何养护2.倒挂金钟夏天怎么养护3.如何在夏天养倒挂金钟植物4.倒挂金钟夏季怎么养护倒挂金钟夏季如何养护在阳台养的倒挂金钟,夏季可进行适当的遮阴,避免接受太阳直晒。同时可以向叶片上面喷水,每天喷2-3次,可以起到一定的降温作用。其次夏季浇水,保持土壤不缺水

如何调胶片色,小米手机背景变成黑色了怎么恢复

综合百科如何调胶片色调胶片色第一步是色阶,不建议大家有太大的对比,差不多就可以了,不要有明显的暗部和曝光区域,胶片的宽容度很高,如果对比过大,就有后期的痕迹。再是色彩平衡,不同的胶片会有本身不同的色彩,这要看你要模仿哪个胶卷的色调,可以进行来回的调试,来看看是不是自己想要的效果。调整色阶

什么叫全画幅相机,全画幅是指什么意思

综合百科本文目录1.全画幅是指什么意思2.全画幅新基准是什么意思3.单反相机全画幅和半画幅什么意思4.全画幅是什么意思全画幅是指什么意思全画幅是指数码相机的感光芯片(cmos、ccd)的尺寸等于或非常接近传统135相机一格底片36x24mm的大小,拥有这样大小感光芯片的数码相机都作为卖点

-

出去浪一下是什么意思,出去浪什么意思 网络语出去浪什么意思

综合百科出去浪一下是什么意思出去浪就是出去玩,去浪就是去玩的意思,这种讲法多用于朋友间的玩笑话,流行于青年用语中,比如对方说:“终于放假了,明天我们一起出去浪吧”。就是约人一起出去玩耍。要是理解成贬义的,那意思就是出去沾花惹草这方面的意思,所以也有也有出去鬼混,不务正业的意思。 出去浪

内存卡禁止写入怎么办

综合百科内存卡禁止写入怎么办内存卡禁止写入只能换个新的内存卡将数据拷贝出来。因为内存卡有读写的次数限制,是有一定寿命的,次数到了就无法再读写了,这张卡也就相当于是报废了。而厂家为了避免卡直接报废,导致数据丢失,就设计了如下机制:在卡的寿命快到的时候,采用写保护,即这张卡可以读取,但是不能

-

可乐为什么是黑色

综合百科可乐为什么是黑色可乐的主要配方是公开的。为了纪念可口可乐在1986年的100年生日,古斯坦把这种新的配方命名为“7×100”。配料为糖、碳酸水(二氧化碳和水)、焦糖、磷酸、咖啡因等。正是这种香料混合剂,奠定了可乐的独特品味。可乐之所以是黑色的,正是与这些配料有关,可乐中的焦糖、咖

翼虎用什么轮胎,翼虎轮胎尺寸是多少

综合百科本文目录1.翼虎轮胎尺寸是多少2.福特翼虎用什么轮胎比较好3.翼虎轮胎型号及价格是多少 固特异4.翼虎轮胎型号及价格是多少翼虎轮胎尺寸是多少235/50R18。根据查询汽车百科翼虎的轮胎尺寸为235/50R18,胎宽235mm、胎厚118mm、扁平率是百分之50,轮毂直径是18英

您好,逆光怎么拍摄黑色背景

综合百科逆光怎么拍摄黑色背景逆光拍摄时,最好使主体处于光线照射下,被摄主体后面的建筑物、树木的阴影都可以作为深色背景来用,还想黑的话后面挂件黑衣服立个黑背板都可以。如果逆光光亮很足,就把景深放到最大,对焦在背景,就可以了。如果背景光很暗,就加曝光补偿或者减慢快门。 您好点测,这是最关键

-

心尖上的人什么意思,你是姐姐心尖尖上的人什么意思

综合百科本文目录1.你是姐姐心尖尖上的人什么意思啊2.小姨夫说你是我心尖上的人是什么意思??3.女的说我是她心尖上的人什么意思4.女人靠什么吸引男人的心你是姐姐心尖尖上的人什么意思啊就是至深至爱之人。心尖上的人就是至深至爱之人的意思,心是人身上最重要的器官意也是最脆知弱的,把人放在心尖尖

原耽之光什么意思,原耽是什么意思哦

综合百科本文目录1.原耽是什么意思哦2.原耽是什么意思是啥书3.原耽是什么意思4.小学六年级适合看原耽吗?原耽是什么意思哦原耽是原创耽美小说的简称,耽美小说又称BL小说,是描写同性恋爱情的小说,尤其是男同性恋,称呼来源于日本。耽美一般有漫画和小说两种,分为同人和原创。同人是指以原作品为基