年化率超过多少不受法律保护,贷款年化率多少是合法的具体法规

发布:小编

本文目录

贷款年化率多少是合法的具体法规

贷款利率多少是合法的 人民法院应予支持的民间借贷月利率在2%至3%的利息,年利率在24%至36%的部分。民间借贷月利率不超过2%,比如10万月最高利息为2000元,即为合法利息,受法律保护。民间借贷月利率在2%至3%的利息,年利率在24%至36%的部分,前提是借款人自愿付给的,也是合法利息,受法律保护,以上两种情况是比较合法的。

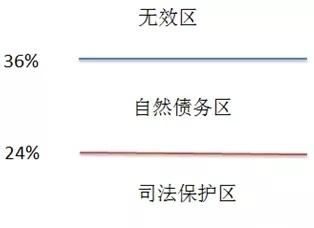

我国对贷款利率进行了划分,一般年利率不超过24%时,属于司法保护区,借款利率在这一范围内,借款人不能以任何理由拒绝偿还贷款本息,否则国家法庭就会强制借款人还清欠款。贷款年利率在24%到36%之间时,属于自愿协商区,这一利率范围常见于私人借贷,主要为借贷双方自愿承认的贷款利率,借款人如果不还这一部分利息,出借人告上法庭时,法庭也不会强制借款人偿还这一部分的利息。

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条规定,借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

贷款年利率多少算高?多少算不合法?

; 随着社会的发展,居民的负债程度在不断增加,越来越多的人开始通过贷款来弥补资金缺口。不过,大多数人对贷款不是特别了解,不知道贷款年利率多少算高,多少算不合法。今天就带大家深入了解一下贷款年利率。

正规商业银行的贷款年利率,一般会参考央行公布的贷款基准利率,贷款年利率基本不会很高。消费金融公司、民间贷款公司、网络贷款平台的贷款年利率则由它们自行决定。

为了让大家明白贷款年利率多少算高为大家介绍一下主流网贷平台的贷款利率。

1、宜人贷

宜人贷是在美国成功上市的网贷平台,月利率可以低至也就是贷款年利率可以低至、360借条

360借条是360公司的网贷平台,日利率可以低至也就是贷款年利率可以低至9.855%3、平安普惠

平安普惠是中国平安旗下的网贷平台,日利率一般是也就是贷款年利率一般是大家由这些知名网贷平台不难看出,网络贷款年利率在10%左右就不算高。根据我国法律规定,贷款年利率超过36%就是高利贷,完全不合法。

以上为大家介绍了一些有关贷款年利率的知识,供大家了解。

年化率超过多少不受法律保护贷款

超过年利率36%的部分不受法律保护,具体情况如下:

1、年利率24%以下之民间借贷利率可申请司法强制执行。利率在24%以下的民间借贷,其利息应受法律强制力之保障;

2、超过年利率36%的部分认定为无效。市场具有盲目性、自发性、滞后性的弊端,若完全实行利率自由化,则会导致放贷者为获得自身最大利益不断提高民间借贷之利率,从而不利于资金在金融市场内的优化配置和民间借贷市场的长远发展。因而,有必要以法律的形式对民间借贷利率上限进行一定的限制。这种限制在私法上的通常做法就是将高于上限的利率约定认定为无效,超过上限的给付的利息应当作为不当得利返还债务人;

3、年利率24%到36%的民间借贷利率拥有债权保持力但无执行力

年利率24%到36%之间的债权并无请求力,但约定也并非无效,只是当债权人请求给付时,债务人得拒绝给付,债权人并不得通过诉讼强制债务人履行而已。假如债务人任意给付,且债权人受领时,法院亦不得认定为不当得利。

法律依据:《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条

借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。

借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

第二十八条

借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证,如果前期利率没有超过年利率24%,重新出具的债权凭证载明的金额可认定为后期借款本金;超过部分的利息不能计入后期借款本金。约定的利率超过年利率24%,当事人主张超过部分的利息不能计入后期借款本金的,人民法院应予支持。

按前款计算,借款人在借款期间届满后应当支付的本息之和,不能超过最初借款本金与以最初借款本金为基数,以年利率24%计算的整个借款期间的利息之和。出借人请求借款人支付超过部分的,人民法院不予支持。

年化综合息费率28.67%合法么?

合法。年化利率36%并不是高利贷,只有超过36%的部分才算会高利贷。民事法律保护的利率是年化利率24%,而24%-36%这个范围属于自然债务区。

年化率超过24%不受法律保护,虽然说高利贷的利率是以36%作为分界线,但是24%-36%这该区间属于自然债务区。也就是在这个区间内,向法院提起诉讼,要求法院保护,法院会拒绝这个诉讼请求。但如果借款人愿意自动履行还款的义务,法院也不会阻止。

年化利率36%并不是高利贷,只有超过36%的部分才算会高利贷。民事法律保护的利率是年化利率24%,而24%至36%这个范围属于自然债务区。在这个利率期间范围内,如果借款方向法院起诉,要求保护这个利息,法院是不予支持的。而借款人已经支付了这部分的利息,这是借款人自愿支付的,向法院起诉要回来法院也会驳回该诉讼请求。但是当年利率超过36%,超过的部分属于无效利息,这部分利息借款人可以不支付。

法律依据:

《最高人民法院关于审理民间借贷适用法律若干问题的规定》 第二十六条 借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

网贷年化利率超过多少是违法的

年化利率超过24%是违法的。

如果综合费率在这个范围内是必须要还的,不然可以走法院程序申请强制执行;年化利率在24%-36%,国家法律上不保护,但是承认可以有这个债权,年化率大于36%属于高利贷,高于36%的部分是不用还款的,这类合同不受法律保护。年化利率一般可以分为年预期年化利率、月预期年化利率和日预期年化利率,年预期年化利率按本金的百分之几表示,月预期年化利率按千分之几表示,日预期年化利率按万分之几表示,其计算方法为一年总收益/本金x时间)*100%。

借贷需要的资料:

1、贷款申请人有效身份证件的原件和复印件;

2、当地常住户口或有效居留身份的证明材料;

3、贷款申请人贷款偿还能力证明材料;

4、贷款申请人获得质押、抵押额度所需的质押权利、抵押物清单及权属证明文件,权属人及财产共有人同意质押、抵押的书面文件;

5、贷款申请人获得保证额度所需的保证人。同意提供担保的书面文件;

6、保证人的资信证明材料;

7、社会认可的评估部门出具的抵押物的评估报告;

8、机构规定的其他文件和资料。

综上所述,在选择贷款时,判断一家小额借款公司的借款产品是否合规可以用年利率不超过24%来验证。

【法律依据】:

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》的第二十六条:

借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

以上就是关于年化率超过多少不受法律保护,贷款年化率多少是合法的具体法规的全部内容,以及年化率超过多少不受法律保护的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【推酷网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。

大家都在看

枕套汗渍发黄如何清洗,枕头套的黄渍怎么去除

综合百科本文目录1.枕套上的汗渍发黄如何清洗2.枕套上的黄汗渍怎样洗掉枕头汗渍发黄如何清洗3.枕套上的黄汗渍怎样洗掉4.枕头套的黄渍怎么去除枕套上的汗渍发黄如何清洗枕头上的汗渍发黄可以使用食盐和白醋清洗;漂白剂清洗;淘米水清洗;使用小苏打。1、使用食盐和白醋清洗首先我们准备一个脸盆,在盆

关于爱花的唯美句子

综合百科关于爱花的唯美句子那朵花有青瓷碗那么大,像从古潭中捞出来似的,水灵丰腆,丰姿绰约,秀色夺人。(作者:佚名)闲看花开花落,慢观云卷云舒!在闹市中寻得一份从容!桃花桃花,年年岁岁花相似,岁岁年年人不同。不知为何,今年的桃花,好似比那一年的桃花都美,都令人陶醉?哦,原来是因为爱情。我不

倒挂金钟夏天怎么养,倒挂金钟夏季如何养护

综合百科本文目录1.倒挂金钟夏季如何养护2.倒挂金钟夏天怎么养护3.如何在夏天养倒挂金钟植物4.倒挂金钟夏季怎么养护倒挂金钟夏季如何养护在阳台养的倒挂金钟,夏季可进行适当的遮阴,避免接受太阳直晒。同时可以向叶片上面喷水,每天喷2-3次,可以起到一定的降温作用。其次夏季浇水,保持土壤不缺水

如何调胶片色,小米手机背景变成黑色了怎么恢复

综合百科如何调胶片色调胶片色第一步是色阶,不建议大家有太大的对比,差不多就可以了,不要有明显的暗部和曝光区域,胶片的宽容度很高,如果对比过大,就有后期的痕迹。再是色彩平衡,不同的胶片会有本身不同的色彩,这要看你要模仿哪个胶卷的色调,可以进行来回的调试,来看看是不是自己想要的效果。调整色阶

什么叫全画幅相机,全画幅是指什么意思

综合百科本文目录1.全画幅是指什么意思2.全画幅新基准是什么意思3.单反相机全画幅和半画幅什么意思4.全画幅是什么意思全画幅是指什么意思全画幅是指数码相机的感光芯片(cmos、ccd)的尺寸等于或非常接近传统135相机一格底片36x24mm的大小,拥有这样大小感光芯片的数码相机都作为卖点

-

出去浪一下是什么意思,出去浪什么意思 网络语出去浪什么意思

综合百科出去浪一下是什么意思出去浪就是出去玩,去浪就是去玩的意思,这种讲法多用于朋友间的玩笑话,流行于青年用语中,比如对方说:“终于放假了,明天我们一起出去浪吧”。就是约人一起出去玩耍。要是理解成贬义的,那意思就是出去沾花惹草这方面的意思,所以也有也有出去鬼混,不务正业的意思。 出去浪

内存卡禁止写入怎么办

综合百科内存卡禁止写入怎么办内存卡禁止写入只能换个新的内存卡将数据拷贝出来。因为内存卡有读写的次数限制,是有一定寿命的,次数到了就无法再读写了,这张卡也就相当于是报废了。而厂家为了避免卡直接报废,导致数据丢失,就设计了如下机制:在卡的寿命快到的时候,采用写保护,即这张卡可以读取,但是不能

-

可乐为什么是黑色

综合百科可乐为什么是黑色可乐的主要配方是公开的。为了纪念可口可乐在1986年的100年生日,古斯坦把这种新的配方命名为“7×100”。配料为糖、碳酸水(二氧化碳和水)、焦糖、磷酸、咖啡因等。正是这种香料混合剂,奠定了可乐的独特品味。可乐之所以是黑色的,正是与这些配料有关,可乐中的焦糖、咖

翼虎用什么轮胎,翼虎轮胎尺寸是多少

综合百科本文目录1.翼虎轮胎尺寸是多少2.福特翼虎用什么轮胎比较好3.翼虎轮胎型号及价格是多少 固特异4.翼虎轮胎型号及价格是多少翼虎轮胎尺寸是多少235/50R18。根据查询汽车百科翼虎的轮胎尺寸为235/50R18,胎宽235mm、胎厚118mm、扁平率是百分之50,轮毂直径是18英

您好,逆光怎么拍摄黑色背景

综合百科逆光怎么拍摄黑色背景逆光拍摄时,最好使主体处于光线照射下,被摄主体后面的建筑物、树木的阴影都可以作为深色背景来用,还想黑的话后面挂件黑衣服立个黑背板都可以。如果逆光光亮很足,就把景深放到最大,对焦在背景,就可以了。如果背景光很暗,就加曝光补偿或者减慢快门。 您好点测,这是最关键

-

心尖上的人什么意思,你是姐姐心尖尖上的人什么意思

综合百科本文目录1.你是姐姐心尖尖上的人什么意思啊2.小姨夫说你是我心尖上的人是什么意思??3.女的说我是她心尖上的人什么意思4.女人靠什么吸引男人的心你是姐姐心尖尖上的人什么意思啊就是至深至爱之人。心尖上的人就是至深至爱之人的意思,心是人身上最重要的器官意也是最脆知弱的,把人放在心尖尖

原耽之光什么意思,原耽是什么意思哦

综合百科本文目录1.原耽是什么意思哦2.原耽是什么意思是啥书3.原耽是什么意思4.小学六年级适合看原耽吗?原耽是什么意思哦原耽是原创耽美小说的简称,耽美小说又称BL小说,是描写同性恋爱情的小说,尤其是男同性恋,称呼来源于日本。耽美一般有漫画和小说两种,分为同人和原创。同人是指以原作品为基