公积金货款利息怎么算,住房公积金贷款利息计算公式是什么

发布:小编

本文目录

住房公积金贷款利息计算公式是什么

房贷利率的计算公式贷利息是购房者向银行借款,按照银行规定利率支付的一种本金利息。利息的计算公式为:

利息=本金×利率×存款期限(也就是时间)。

房贷利息计算会因为贷款方式以及房贷还款方式的不同而有所不同。

根据房贷还款方式不同,房贷利息计算可分为等额本息和等额本金两种计算方法。房贷利息怎么算先要了解利息的基本知识:

人民币业务的利率换算公式为(注:存贷通用):

1、日利率(0/000)=年利率(%)÷360=月利率(‰)÷30。

2、月利率(‰)=年利率(%)÷12。

扩展资料:

根据一般房贷还款方式的计算公式分为两种:

一、等额本息计算公式:

计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例会随剩余本金的减少而降低,本金在月供款中的比例因增加而升高,但月供总额保持不变。

需要注意的是:

1、各地城市公积金贷款最高额度要结合当地具体来看;

2、对已贷款购买一套住房但人均面积低于当地平均水平,再申请购买第二套普通自住房的居民,比照执行首次贷款购买普通自住房的优惠政策。

二 、等额本金计算公式:

每月还款额=每月本金+每月本息

每月本金=本金/还款月数

每月本息=(本金-累计还款总额)X月利率

计算原则:每月归还的本金额始终不变,利息会随剩余本金的减少而减少。

房贷利率计算公式/p>1、日利率=年利率(%)÷360=月利率(‰)÷30。

2、月利率(‰)=年利率(%)÷12。

3、计息期为整年(月)的,利息=本金×年(月)数×年(月)利率。

4、计息期有整年(月)又有零头天数的,利息=本金×年(月)数×年(月)利率+本金×零头天数×日利率。

房贷利率,是指用房产在银行办理的贷款,该贷款要按照银行规定的利率支付利息。中国房贷利率是由中国人民银行统一规定的,各个商业银行执行的时候可以在一定的区间内自行浮动。

房贷利率怎么算的计算方法房贷利息的计算公式为:利息=本金×利率×存款期限(也就是时间)。

根据一般房贷还款方式的计算公式分为两种:

一、等额本息计算公式:计算原则,银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中随剩余本金的减少而降低,本金在月供款中的比例因增加而升高,但月供总额保持不变。

二、等额本金计算公式:

每月还款额=每月本金+每月本息

每月本金=本金/还款月数

每月本息=(本金-累计还款总额)X月利率

计算原则:每月归还的本金额始终不变,利息会随剩余本金的减少而减少。

贷款购房主要有以下几种:

1、住房公积金贷款:对于已参加交纳住房公积金的居民来说,贷款购房时,应该首选住房公积金低息贷款。住房公积金贷款具有政策补贴性质,贷款利率很低,不仅低于同期商业银行贷款利率(仅为商业银行抵押贷款利率的一半)。

2、个人住房商业性贷款:以上两种贷款方式限于交纳了住房公积金的单位员工使用,限定条件多,所以,未缴存住房公积金的人无缘申贷,但可以申请商业银行个人住房担保贷款,也就是银行按揭贷款。

一、人民币业务的利率换算公式为(注:存贷通用):

1.日利率(0/000)=年利率(%)÷360=月利率(‰)÷30

2.月利率(‰)=年利率(%)÷12

二、银行可采用积数计息法和逐笔计息法计算利息。

1、积数计息法按实际天数每日累计账户余额,以累计积数乘以日利率计算利息。计息公式为:

利息=累计计息积数×日利率,其中累计计息积数=每日余额合计数。

2、逐笔计息法按预先确定的计息公式利息=本金×利率×贷款期限逐笔计算利息,具体有三:

计息期为整年(月)的,计息公式为:

①利息=本金×年(月)数×年(月)利率

计息期有整年(月)又有零头天数的,计息公式为:

②利息=本金×年(月)数×年(月)利率+本金×零头天数×日利率

同时,银行可选择将计息期全部化为实际天数计算利息,即每年为365天(闰年366天),每月为当月公历实际天数,计息公式为:

③利息=本金×实际天数×日利率

这三个计算公式实质相同,但由于利率换算中一年只作360天,但实际按日利率计算时,一年将作365天计算,得出的结果会稍有偏差。

具体采用那一个公式计算,央行赋予了金融机构自主选择的权利。因此,当事人和金融机构可以就此在合同中约定。

公积金贷款利息怎么算出来的例子

住房公积金贷款的利息计算,有两种不同的方式,在银行贷款买房的情况下,分别为等额本金利息和等额本息利息。住房公积金贷款利息计算主要取决于首付数额、还款方式(等额本息还款或者等额本金还款)、按揭年数、银行利率等。具体公式如下:

1、等额本金每月的利息=剩余本金*当年利率/12;

2、等额本息利息=本金*(利率/12)*((1+利率/12)^(期限*12)/((1+利率/12)^(期限*12)-1))。

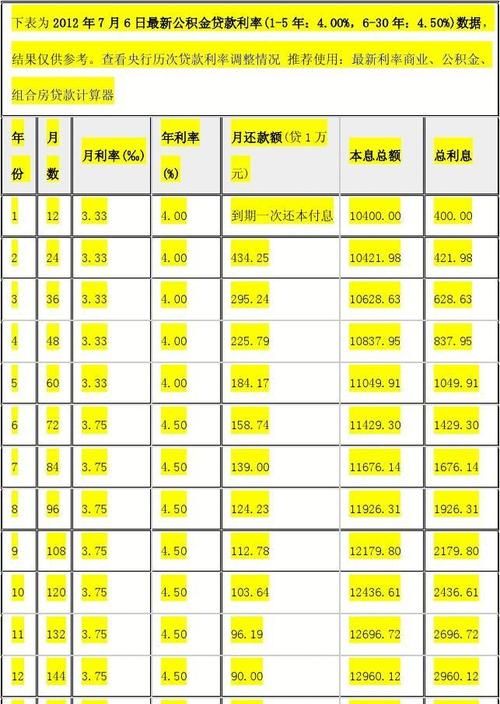

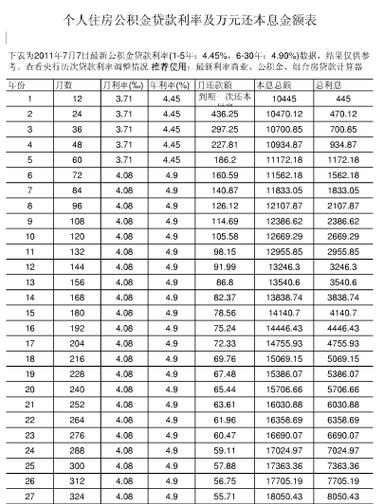

截止2019年4月,公积金贷款利率为:1-5年公积金贷款利率为年利率2.75%,5年以上公积金贷款利率3.25%。

公积金贷款时,用户可贷款的额度要根据还贷能力、房价成数、住房公积金账户余额和贷款最高限额四个条件来确定,其中四个条件计算出的最小值就是贷款人最高可贷金额。

2023年住房公积金贷款利息怎么算

法律主观:

住房公积金贷款相比商业贷款而言优势要大很多,但是需要注意,办理住房公积金贷款仍然需要支付相应的利息,只不过利息会比商业贷款低一些。

一、住房公积金贷款利息怎么算

住房公积金贷款利息=贷款本金*贷款期限*贷款利率,住房公积金贷款额度不超过房屋价值的70%,贷款期限最长可达30年,贷款利率按照央行公积金贷款基准利率浮动执行,如果是首套住房公积金贷款,利率是不进行浮动的,央行公积金贷款基准利率为:

1、五年以下(含五年),利率是2.75%。

2、五年以上,利率是3.25%。

二、住房公积金贷款计算

公积金贷款计算,要根据还贷能力、房价成数、住房公积金账户余额和贷款最高限额四个条件来确定,其中四个条件计算出的最小值就是贷款人最高可贷金额。

1、以还贷能力为依据的公积金贷款计算公式为:贷款额度=[(借款人或夫妻双方月工资总额+借款人或夫妻双方所在单位住房公积金月缴存额)×还贷能力系数40%-借款人或夫妻双方现有贷款月应还贷额]×12(月)×贷款年限。其中月工资总额=公积金月缴额/(单位缴存比例+个人缴存比例);

2、以房屋价格为依据的公积金贷款计算公式为:贷款额度=房屋价格×贷款比例。其中贷款比例根据不同类型来确定,一般来说,购买房屋的建筑面积超过90平方米的,贷款额度不得超过所购房款的70%;建筑面积在90平米以下的,贷款额度不得超过所购房款的80%。

3、按照贷款最高额度计算,使用本人住房公积金申请贷款公积金贷款的,且符合其申请条件的,贷款最高限额为50万元;同时使用配偶住房公积金申请贷款的,且符合贷款申请条件的,贷款最高限额为70万元。

4、以公积金账户余额为依据的公积金贷款计算公式为:公积金贷款额度=借款人及参贷人公积金账户余额×20。

三、住房公积金贷款的类型

个人住房公积金贷款:是住房公积金管理中心用住房公积金,委托商业银行向购买、建造、翻修、大修自住住房、集资合作建房的住房公积金存款人发放的优惠贷款。

个人住房公积金组合贷款:是指当住房公积金贷款额度不足以支付购房款时,借款人在申请住房公积金贷款同时又向受托银行商业性个人住房贷款,两部分贷款一起构成组合贷款。组合贷款中住房公积金贷款由管理中心审批,商业性贷款由受托银行审批。

房地产开发商与管理中心和受托银行签订《商品房按揭贷款合作协议》,由房地产开发商为借款人提供阶段性保证担保,并按贷款总额一定比率缴存保证金,待产权证办妥完成抵押登记后,结束保证担保责任,转为所购住房抵押担保。借款人向管理中心提出贷款申请,获得批准后由受托银行与借款人签订借款合同,办理用款手续。

个人住房公积金置换组合贷款:是先由银行用银行资金对借款人(缴存住房公积金的职工)发放商业性住房贷款后,再由受托银行代理借款人向管理中心申请公积金贷款。借款人的公积金贷款额度控制在其公积金基本贷款额度内且不超过商业住房贷款金额的70%,其公积金基本贷款期限比商业住房贷款期限短一年以上。

根据法律规定可以得知,住房公积金贷款利率按照央行公积金贷款基准利率浮动执行,如果是首套住房公积金贷款,利率是不进行浮动的等。

法律客观:

人民币利率管理规定第十四条 职工个人住房公积金存款,当年归集的按结息日挂牌公告的活期存款利率计息,结息后转入上年结转户;上年结转的按结息日挂牌公告的三个月定期整存整取存款利率计息。 公积金 存款的结息日为每年的六月三十日。

公积金贷款利息怎么算出来的例子

住房公积金利息如何计算?

1、等额本息法计算公式:月还款额=本金*月利率*[(1+月利率)^n/[(1+月利率)^n-1];式中n表示贷款月数,^n表示n次方,如^240,表示240次方(贷款20年、240个月)月利率=年利率/12;总利息=月还款额*贷款月数-本金。

2、等额本金法计算公式:月还款额=本金/n+剩余本金*月利率;总利息=本金*月利率*(贷款月数/2+0.5)。

买房贷款方式

1、公积金贷款

优点:公积金贷款的利息低于同期商业贷款,能省去不少总利息。

缺点:

(1)按照各地政策,职工缴满一定期限的公积金才能申请公积金贷款。

(2)贷款额度与职工公积金账户余额、缴存额度多少有关,且有最高贷款额的限制。

(3)公积金贷款在贷款流程、手续上,要比商业贷款复杂一些,审批时间也较长。

(4)贷款的房产性质有一定限制,仅限普通住宅;40年、50年产权和别墅不能使用公积金贷款。之前有公积金贷款未结清,不能再次申请公积金贷款。

2、商业贷款

优点:

(1)贷款的额度高。买新房,交付了不少于规定首付比例的首付款,余下房款,都可以贷款。

(2)办理流程、手续简单。

(3)房产产权性质无限制,非普通住宅,也可以申请商业贷款。

(4)贷款对象无限制,信用好、收入稳定的买房人,均可申请商业贷款。

缺点:贷款利率高,总利息高。

3、组合贷款

优点:

(1)利息适中。商业贷款部分,采用商业贷款利息;公积金贷款部分,采用公积金贷款利息。

(2)由于是公积金贷款和商业贷款的组合贷款,其贷款的额度比较高。

缺点:办理时间较长。因为组合贷同时涉及到公积金与商业两种贷款,所以需要进行两遍审核程序,而商业贷款部分需要抵押登记后银行见他项权利证才能放款,这也使得组合贷在办理流程上比纯商贷与纯公积金时间更长,造成很多业主对这种贷款方式的接受程度低。

公积金利率怎么算的

住房公积金贷款的利率为:

1、如果是五年以上公积金的,那么其贷款利率3.25%,月利率为3.25%;

2、如果是五年及以下公积金的,那么其贷款利率为年利率2.75%;

3、需要注意的是住房公积金贷款额度一般是计算可贷额度的公积金账户余额的14倍,住房公积金贷款额度不高于购房总价款与首付款的差额。

目前的公积金贷款利率是2015年10月24日调整并实施的,五年以上公积金贷款利率3.25%,月利率为3.25%/12,五年及以下公积金贷款利率为年利率2.75%。

公积金贷款计算,要根据还贷能力、房价成数、住房公积金账户余额和贷款最高限额四个条件来确定,其中四个条件计算出的最小值就是贷款人最高可贷金额。

1、公积金贷款利率基本计算公式为:[(借款人每个月工资总额+借款人所在单位住房公积金月缴存额)×还贷能力系数-借款人现有的贷款每个月应还款总额]×贷款期限(月)。

2、以房屋价格为依据的公积金贷款计算公式为:贷款额度=房屋价格×贷款比例。其中贷款比例根据不同类型来确定,一般来说,购买房屋的建筑面积超过90平方米的,贷款额度不得超过所购房款的70%;建筑面积在90平米以下的,贷款额度不得超过所购房款的80%。

拓展资料:公积金贷款利率是2015年10月24日调整并实施的,五年以上公积金贷款利率3.25%,月利率为3.25%/12,五年及以下公积金贷款利率为年利率2.75%。

法律依据:《住房公积金管理条例》

第二十六条??缴存住房公积金的职工,在购买、建造、翻建、大修自住住房时,可以向住房公积金管理中心申请住房公积金贷款。

公积金贷款如何计息?计算公式是什么?

公积金贷款如何计息?

1、按月计息计算公式:每月还款额=贷款本金/贷款期月数+(贷款本金-已归还贷款本金)×月利率

2、按日计息计算公式:每月还款额=贷款本金/贷款期月数+(贷款本金–已归还贷款本金)×日利率×本期实际天数

3、实际还款应以每月实际天数计息:等额本息还款方式是在还款期内,每月偿还同等数额的贷款(包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

以上就是关于公积金货款利息怎么算,住房公积金贷款利息计算公式是什么的全部内容,以及公积金货款利息怎么算的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【推酷网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。

大家都在看

我的世界萤石怎么挖,我的世界萤石有什么用途

综合百科我的世界萤石怎么挖在我呃世界中,萤石是地域中的一种方块,很多玩家还不知道要怎么挖萤石,接下来就来告诉大家具体的方法是什么,感兴趣的小伙伴一起看下去吧。1、在游戏中,玩家直接用镐子去挖萤石的话,只会掉落2~4个萤石粉,如果想要获得整块的萤石需要使用带有精准采集的镐子。2、萤石会出现

人寿保险交满以后退,交的人寿保险能退出来

综合百科人寿保险交满以后退吗?依据人寿保险合同,期满后一般是可以退的。但需要看购买的中国人寿的什么产品,如果是意外险,重疾险或寿险等产品,退了就相当于退保,退保后无保障。如果交满之后退保,只会退还保单的现金价值,即扣除公司管理费、佣金成本和已承担责任所需保费之后的费用,损失较大。需要注意

支付宝转钱到银行卡需要手续费

综合百科支付宝转钱到银行卡需要手续费吗?支付宝转账到银行卡需要收取手续费。根据支付宝的规定,同一身份证下的多个支付宝实名账户终身共享2万元基础免费额度。超过2万元后,超出金额按照0.1%收取服务费,最低0.1元/笔。没有实名的用户则不享有基础免费额度。 支付宝往银行卡里转钱要手续费吗多

血压0559偏低,我的高压05低压59正常

综合百科本文目录1.我的高压05低压59正常吗2.血压低压85高压125算正常吗3.血压正常值60-1004.血压9959正常吗我的高压05低压59正常吗你的舒张压偏低。正常的血压范围是收缩压在90-140mmHg(12.0-18.7kpa)之间,舒张压在60-90mmHg(8.0-12

相机跑焦怎么办,尼康镜头跑焦调整教程

综合百科本文目录1.尼康镜头跑焦调整教程2.sony6-50镜头跑焦3.镜头跑焦怎么办4.“跑焦”是机身的原因还是镜头的原因尼康镜头跑焦调整教程尼康镜头跑焦调整需对机身的AF进行微调,不同的镜头跑焦情况也不一样,所以每次更换镜头后,都需要重新调整AF微调的默认值,另外还需要适当的调整IS

-

单反怎么设置iso

综合百科单反怎么设置iso不同牌子的调整方法不所不同,不过大致差不多。有的单反有ISO按键,按住不放配合拨盘可以调整。有些相机按键比较简化,需要到菜单中找ISO调整界面进行设置。ISO是感光度的意思,它也是国际标准化组织(InternationalStandardizationOrgan

-

wb的曝光时间,曝光时间怎么设置

综合百科曝光时间怎么设置快门优先模式,这个快门优先就是首先人工设置快门的开启时间,然后相机自己根据被拍摄物体的光强度情况,自动调节光圈大小;也可以全手动模式,自己人工设置快门的开启时间、光圈大小。曝光时间是为了将光投射到照相感光材料的感光面上,快门所要打开的时间。视照相感光材料的感光度和

-

抖音找塞班是什么梗

综合百科抖音找塞班是什么梗?是啥意思?1、抖音上面这个“找塞班”的梗源自于一个视频,这个视频中一位泰国女子在非常焦急地找塞班,刚开始,女子对着镜头说话的时候,声音是娇滴滴的,神态也很着急,但找到后来,因为得不到“塞班”的回应,这个泰国女子忍不住高喊起来,一声浑厚的声音喊出“塞班”的那一刻

-

手机总提示网络错误怎么办

综合百科手机总提示网络错误怎么办1、服务器问题通常表现为服务器死机或关闭一般很少见。解决办法:打电话咨询网络服务商。2、手机网络设置没设置好,可以换另外一个接入点来上网,比较原来用CMNET来上网,可以换成用CMWAP接入点来上网。3、确定手机软件是否有问题。解决办法更换软件恢复手机出厂

盗窃罪与破坏电力设备罪区别,偷卖公司电缆怎么判刑

综合百科本文目录1.偷卖公司电缆怎么判刑2.破坏电力设备危害公共安全的认定3.居民偷盗用电处罚4.盗窃罪和破坏电力设备罪哪个重案例偷卖公司电缆怎么判刑偷卖电缆判刑情况而定:1、如果行为人偷的是闲置的电缆,那么将构成盗窃罪,且数额巨大,将会被判处三年以上十年以下有期徒刑,并且判处一千元以上

猪大肠煮多久才熟,生大肠煮多长时间才熟

综合百科本文目录1.生大肠煮多长时间才熟2.猪大肠煮几分钟熟透3.猪大肠煮多久能熟透4.猪大肠煮多久才能熟透啊生大肠煮多长时间才熟1、一般生大肠煮大概20分钟到半个小时就可以完全煮熟。2、煮猪大肠的时间确实是需要得到限制的,煮的时间不可以太短,当然也不能太长,太短的话可能没有煮熟,这样的

单反手腕带怎么安装,佳能单反相机腕带安装方法视频

综合百科单反手腕带怎么安装可以直接跟肩带一样装,也可以直接缠在手腕上,这样拿着比较方便。单反有两种意思。在光学上,单反就是指单镜头反光使观景窗中所看到的影像和胶片上永远一样。在系统中,是当今最流行的取景系统。单镜头反光相机的构造,确定了它是完全透过镜头对焦拍摄的。 佳能单反相机腕带安装