是否办学校缴纳土地使用税

发布:小编

是否办学校缴纳土地使用税

办学校一般不缴纳土地使用税。

根据《国家税务总局关于土地使用税若干具体问题的解释和暂行规定》第十七条规定"企业办的学校、医院、托儿所、幼儿园,其用地能与企业其他用地明确区分的,可以比照由国家财政部门拨付事业经费的单位自用的土地,免征土地使用税。"

公司购买住宅是否需要缴纳土地

需缴纳土地使用税;

土地使用税是以城镇土地为征收对象,对拥有土地使用权的单位和个人征收的一种税。目前,企业只要有属于自己的房屋(企业产权房),都要按规定交纳土地使用税。

对于多层建筑物,土地使用税的应税面积,以产权证上注明的占地面积为准;产权证上未注明占地面积的,按以下公式计算:(拥有或使用的建筑面积/总建筑面积)*总占地面积=拥有或使用的建筑面积/容积率。

关于土地使用税的计提与缴纳是按年还是按月还是按季

根据《城镇土地使用税暂行条例》第八条规定:土地使用税按年计算、分期缴纳,缴纳期限由省、自治区、直辖市人民政府确定。比如,《江苏省地方税务局关于明确地方税务部门部分税种纳税期限和纳税限额的通知》(苏地税函[2006]47号)规定,城镇土地使用税的纳税期限为:企业按季、个人按半年缴纳,纳税人应自期满之日起十日内申报纳税。

养殖还需要交土地占用税

只要你符合下面第一条不占耕地,就不用缴纳土地占用税,否则,请你按照第二条办。

一、畜牧业养殖用地必须符合乡(镇)土地利用总体规划,坚持节约集约用地原则,统筹规划好畜禽养殖用地,充分利用好闲杂地、废弃矿山、疏林地、荒地、荒滩等,尽量少占或不占耕地。农村集体经济组织、农民合作经济组织、畜牧专业合作社按照乡(镇)土地利用总体规划确定的畜禽养殖场、养殖小区用地,应按农业用地管理;需修建永久性建(构)筑物的,应按有关规定办理农用地转用及规划建设等审批手续。未经审批,凡在养殖用地上修建永久性建(构)筑物的,按违法用地论处,要限期无条件拆除。畜禽养殖场、养殖小区用地使用权期限期满,需要恢复为原用途的,由畜禽养殖场、养殖小区土地使用权人负责恢复。

二、你可以请乡镇政府出面与土管理部门协调,只要你的养殖规模大乡镇政府肯定出面协调,如果小的话,那你想办法。

土地使用税2021年最新政策

一、定义:

城镇土地使用税是以开征范围的土地为征税对象,以实际占用的土地面积为计税标准,按规定税额对拥有土地使用权的单位和个人征收的一种资源税。

二、城镇土地使用税的纳税义务发生时间:

1、纳税人购置新建商品房,自房屋交付使用之次月起,缴纳城镇土地使用税;

2、纳税人购置存量房,自办理房屋权属转移、变更登记手续,房地产权属登记机关签发房屋权属证书之次月起,缴纳城镇土地使用税;

3、纳税人出租、出借房产,自交付出租、出借房产之次月起,缴纳城镇土地使用税;

4、以出让或者转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税;合同未约定交付土地时间的,由受让方从合同签订的次月起缴纳城镇土地使用税;

5、纳税人新征用的耕地,自批准征用之日起满1年时,开始缴纳城镇土地使用税;

6、纳税人新征用的非耕地,自批准征用次月起,缴纳城镇土地使用税。

三、税额计算:

城镇土地使用税根据实际使用土地的面积,按税法规定的单位税额交纳。其计算公式如下:

应纳城镇土地使用税额=应税土地的实际占用面积×适用单位税额

一般规定每平方米的年税额,大城市1.5元至30元;中等城市1.2元至24元;小城市0.9元至18元;县城、建制镇、工矿区0.6元至12元。”。房产税、车船使用税和城镇土地使用税均采取按年征收,分期交纳的方法。

四、相关法规规定时间

1、根据《中华人民共和国城镇土地使用税暂行条例》(中华人民共和国国务院令第483号公布)第九条规定:“新征用的土地,依照下列规定缴纳土地使用税:

(1)征用的耕地,自批准征用之日起满1年时开始缴纳土地使用税;

(2)征用的非耕地,自批准征用次月起缴纳土地使用税。

2、根据《国家税务局关于检发<关于土地使用税若干具体问题的解释和暂行规定>的通知》((1988)国税地字第15号)规定:“十二、关于征用的耕地与非耕地的确定

征用的耕地与非耕地,以土地管理机关批准征地的文件为依据确定。

3、根据《国家税务总局关于房产税城镇土地使用税有关政策规定的通知》(国税发〔2003〕89号)规定:“二、关于确定房产税、城镇土地使用税纳税义务发生时间问题

(1)购置新建商品房,自房屋交付使用之次月起计征房产税和城镇土地使用税。

(2)购置存量房,自办理房屋权权属转移、变更登记手续,房地产权属登记机关签发房屋权属证书之次月起计征房产税和城镇土地使用税。

(3)出租、出借房产,自交付出租、出借房产之次月起计征房产税和城镇土地使用税。

(4)房地产开发企业自用、出租、出借本企业建造的商品房,自房屋使用或交付之次月起计征房产税和城镇土地使用税。

4、根据《财政部 国家税务总局关于房产税、城镇土地使用税有关政策的通知》(财税〔2006〕186号)规定:“二、关于有偿取得土地使用权城镇土地使用税纳税义务发生时间问题

以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税;合同未约定交付土地时间的,由受让方从合同签订的次月起缴纳城镇土地使用税。

(5)国家税务总局《关于房产税、城镇土地使用税有关政策规定的通知》(国税发[2003]89号)第二条第四款中有关房地产开发企业城镇土地使用税纳税义务发生时间的规定同时废止

以上就是关于是否办学校缴纳土地使用税的全部内容,以及是否办学校缴纳土地使用税的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【推酷网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。

大家都在看

绿之铃的繁殖方法,珍珠吊兰怎么养才能更旺盛

综合百科本文目录1.珍珠吊兰怎么养才能更旺盛2.多肉植物佛珠怎么繁殖3.合肥绿之铃环保科技有限责任公司4.翡翠珠植物的养殖方法有哪些种植翡翠珠的妙招珍珠吊兰怎么养才能更旺盛珍珠吊兰有“佛串珠”、“佛珠”、”绿葡萄“、”绿之铃“的美称,是观赏价值非常高的一种植物,一粒粒圆润的、肥厚的圆心形

相机测光有什么用

综合百科相机测光有什么用测光,顾名思义,就是测量取景范围内的光照的强度。相机测光的作用就是为我们的拍摄提供曝光参考。曝光是指将感光板置于晒版机工作台上,放好底片,通过曝光获得一种潜在或可见图像的过程。曝光模式即计算机采用自然光源的模式,通常分为多种,手动曝光、自动曝光等模式。照片的好坏与

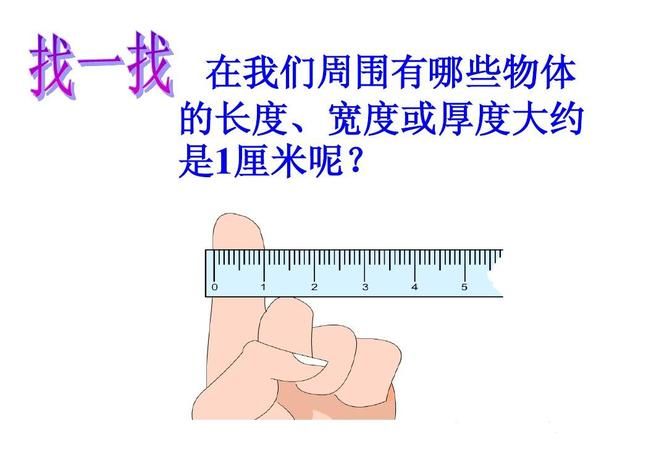

公分多少厘米,一公分等于多少厘米

综合百科本文目录1.一公分等于多少厘米视频2.一公分是多少厘米3.公分等于多少厘米多少毫米4.一公分等于多少厘米一公分等于多少厘米视频一公分等于多少厘米了 一公分等于一厘米。厘米,俗称公分,是一个国际标准长度计量单位,符号㎝。在长度计量单位上,公分是不正式的说法,但事实上,1公分就等于1

高速逆行怎么处罚,高速公路车辆逆行会受到什么处罚

综合百科高速公路车辆逆行会受到什么处罚高速公路上逆行一次性扣12分,罚款200,并可处吊扣驾驶证十二个月。根据《中华人民共和国高速公路交通管理办法》的规定:第二十五条机动车驾驶员违反本办法,有下列行为之一的,处二百元罚款,可以并处吊扣十二个月驾驶证:(一)驾驶禁止驶入高速公路的机动车驶入

高压包原理图解,高压包原理是什么

综合百科高压包原理是什么1、高压包和电视机的工作原理基本一致,其主要作用是产生阳极高压,另外提供聚焦、加速、栅极等各路电压。由于高压包工作于高温、高频率、高电压、大电流的状态,加上外部环境潮湿或多尘等因素影响,使高压包损坏几率较高。2、高压包是行输出变压器俗称,输出高压直流电,就是高压包

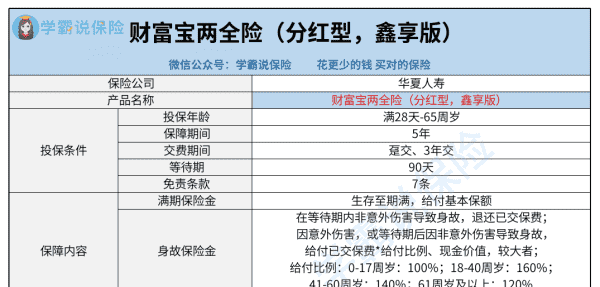

华夏保险有什么分红险,华夏财富宝两全保险分红型尊享版

综合百科本文目录1.华夏财富宝两全保险(分红型,尊享版)2.华夏财富宝两全保险分红型优享版3.华夏人寿保险财富一号两全保险c款4.华夏财富一号两全保险f款(万能型,尊享版)华夏财富宝两全保险(分红型,尊享版)分红可以通过华夏保险的官网、公众号,点击我的保单,选择想要查询的保单,就能看到分

-

衣服上有菠菜汁怎么洗

综合百科衣服上有菠菜汁怎么洗衣服上有菠菜汁的清洗方法:若衣服是可水洗且不易褪色的情况下,是新鲜污渍就先用冷水冲去表面污渍,如果是陈旧污渍,就用手洗专用洗衣液原液涂抹在干衣服的污渍处,静置5分钟,然后再加入洗衣液常规洗涤。若衣服是白色棉麻涤纶材质的衣服:在半盆水中加入白色衣物色渍净1瓶盖搅

-

ps6怎么把皮肤变白

综合百科ps6怎么把皮肤变白首先,打开photoshop,导入想要处理的照片,复制一层备用。隐藏背景层,在复制的图层上操作。点击通道面板,按住ctrl键在通道RGB上点击一下,就可以载入高亮部分。按住ctrl键点击新图层的缩略图,载入选区后填充白色效果就会出来了。AdobePhotosh

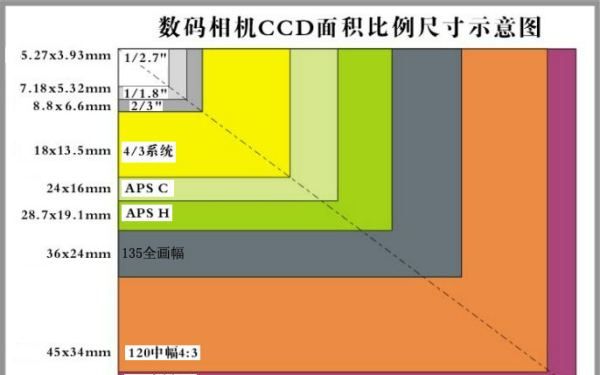

全画幅数码单反什么意思,相机中的全画幅是什么意思

综合百科本文目录1.相机中的全画幅是什么意思2.单反半幅画是什么意思3.全画幅相机是什么意思4.单反相机aps画幅是什么意思相机中的全画幅是什么意思全画幅:是针对传统35mm胶卷的尺寸来说的。以前的数码单反CCD尺寸都比35mm胶卷的尺寸小,全画幅数码单反CCD(或CMOS的感光成像的元

-

photoshop如何磨皮,ps怎么批量磨皮处理

综合百科photoshop如何磨皮photoshop的磨皮方法是:首先打开要磨皮的照片,点击并选择蓝色通道,然后选择“高反差保留”,接着点击下拉菜单中的“计算”,在混合模式里选择“叠加”,然后用Ctrl+鼠标选中通道的明亮部分即可。Photoshop简称“PS”,是由AdobeSyste

-

二手房买卖夫妻一方签订可以,二手房买卖合同需要夫妻双方签字吗

综合百科二手房买卖夫妻一方签订可以吗?购买二手房的时候,如果是夫妻双方共同购买的,签名时应该由夫妻双方共同签订,如果一方签订的,合同可能是无效的。【法律依据】《中华人民共和国合同法》第九条:当事人订立合同,应当具有相应的民事权利能力和民事行为能力。当事人依法可以委托代理人订立合同。 二

森林弩的箭头在哪里,森林游戏怎么存放箭和箭头图标

综合百科本文目录1.森林游戏怎么存放箭和箭头图标2.rust弩用什么箭3.森林弩在哪里拿4.森林2弓箭怎么做箭头森林游戏怎么存放箭和箭头图标1、首先打开森林游戏。2、其次,进入森林游戏后,打开右上角背包。3、最后把箭头和箭存储在背包即可。rust弩用什么箭使用弩弓时,需要先装箭。首先,将