是否办学校缴纳土地使用税,民办学校税收优惠政策解读

发布:小编

本文目录

民办学校税收优惠政策解读

法律主观:

民办学校税收政策为应当缴纳增值税、房产税、城镇土地使用税、耕地占用税、契税和土地增值税。若是产生办学结余的,可能涉及企业所得税。民办学校应当依法纳税。

法律客观:

《中华人民共和国企业所得税法》第一条 在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定缴纳企业所得税。个人独资企业、合伙企业不适用本法。 《中华人民共和国企业所得税法》第二条 企业分为居民企业和非居民企业。本法所称居民企业,是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。本法所称非居民企业,是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。

民办教育用地交土地使用税吗

法律主观:

1、农村农民 土地被征收 后,农民不要交土地占用和 土地使用税 。如果占用的是耕地的话,首先要缴纳的是 耕地占用税 。一年后, 缴纳土地使用税 。只要是土地作为经营使用的,都要缴纳土地使用税。2、耕地占用税是国家对占用耕地建房或者从事其他 非农业建设 的单位和个人,依据实际占用耕地面积、按照规定税额一次性征收的一种税。耕地占用税属行为税范畴。耕地占用税是我国对占用耕地建房或从事非农业建设的单位或个人所征收的一种税收。土地使用税,是指在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,以实际占用的土地面积为计税依据,依照规定由土地所在地的税务机关征收的一种税赋。3、免征耕地占用税(1)军事设施占用耕地。(2)学校、幼儿园、养老院、医院占用耕地。减征耕地占用税(1)铁路线路、公路线路、飞机场跑道、停机坪、港口、航道占用耕地,减按每平方米2元的税额征收耕地占用税。根据实际需要,国务院财政、税务主管部门商国务院有关部门并报国务院批准后,可以对前款规定的情形免征或者减征耕地占用税。(2)农村居民占用耕地新建住宅,按照当地适用税额减半征收耕地占用税。农村烈士家属、残疾军人、,鳏寡孤独以及革命老根据地、少数民族聚居区和边远贫困山区生活困难的农村居民免征或者减征耕地占用税.

法律客观:

《耕地占用税法》第四条 耕地占用税的税额如下: (一)人均耕地不超过一亩的地区(以县、自治县、不设区的市、市辖区为单位,下同),每平方米为十元至五十元; (二)人均耕地超过一亩但不超过二亩的地区,每平方米为八元至四十元; (三)人均耕地超过二亩但不超过三亩的地区,每平方米为六元至三十元; (四)人均耕地超过三亩的地区,每平方米为五元至二十五元。 各地区耕地占用税的适用税额,由省、自治区、直辖市人民政府根据人均耕地面积和经济发展等情况,在前款规定的税额幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。各省、自治区、直辖市耕地占用税适用税额的平均水平,不得低于本法所附《各省、自治区、直辖市耕地占用税平均税额表》规定的平均税额。

私立学校交耕地占用税吗

法律主观:

1、 耕地占用税 的前提为是否占用耕地从事建房或其他 非农业建设 ,跟是否缴纳 土地使用税 没关系,属于两个税种。2、延伸学习如下:A:耕地占用税以纳税人实际占用的耕地面积为计税依据,按照规定的适用税额一次性征收。而耕地占用税是按年计算,分期缴纳。B:获准占用耕地的单位或者个人应当在收到土地管理部门通知之日起30日内缴纳耕地占用税。C:和 城镇土地使用税 相关联的一点可能是:土地使用税的纳税义务人新征用的耕地,自批准征用之日起满1年时开始 缴纳土地使用税 。

企业内学校和医院要缴纳土地使用税吗?

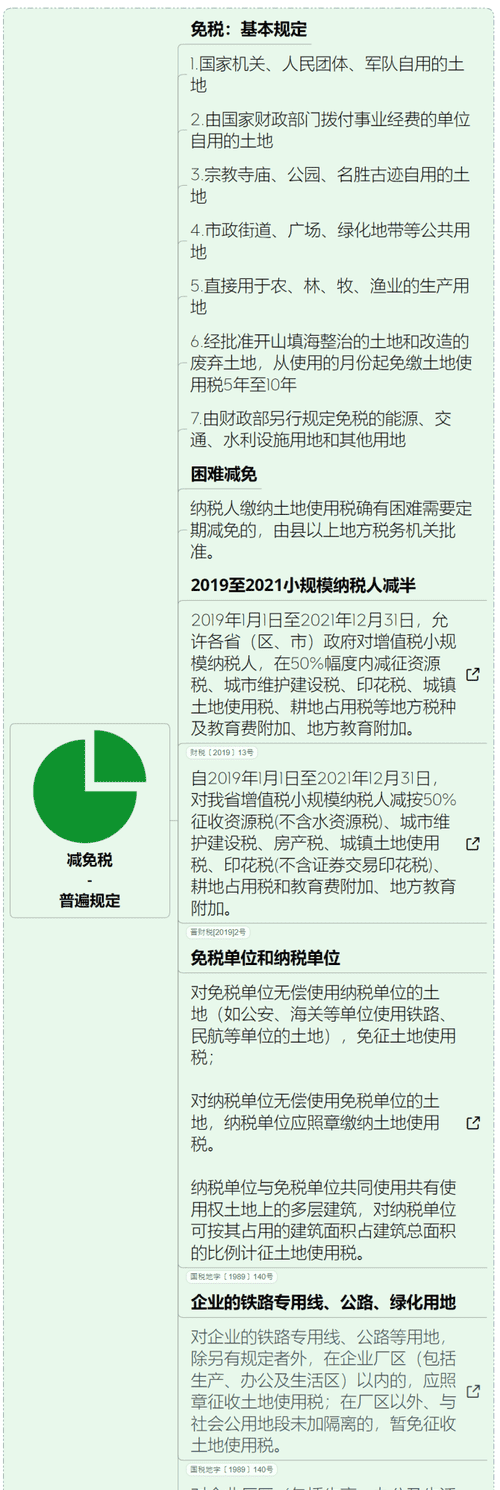

法律分析:办学校一般不缴纳土地使用税。企业办的学校、医院、托儿所、幼儿园,其用地能与企业其他用地明确区分的,可以比照由国家财政部门拨付事业经费的单位自用的土地,免征土地使用税。对国家拨付事业经费和企业办的各类学校、托儿所、幼儿园自用的房产、土地、免征房产税、城镇土地使用税。

法律依据:《国家税务总局关于土地使用税若干具体问题的解释和暂行规定》 第十七条 企业办的学校、医院、托儿所、幼儿园,其用地能与企业其他用地明确区分的,可以比照由国家财政部门拨付事业经费的单位自用的土地,免征土地使用税。

以上就是关于是否办学校缴纳土地使用税,民办学校税收优惠政策解读的全部内容,以及是否办学校缴纳土地使用税的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【推酷网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。

大家都在看

枕套汗渍发黄如何清洗,枕头套的黄渍怎么去除

综合百科本文目录1.枕套上的汗渍发黄如何清洗2.枕套上的黄汗渍怎样洗掉枕头汗渍发黄如何清洗3.枕套上的黄汗渍怎样洗掉4.枕头套的黄渍怎么去除枕套上的汗渍发黄如何清洗枕头上的汗渍发黄可以使用食盐和白醋清洗;漂白剂清洗;淘米水清洗;使用小苏打。1、使用食盐和白醋清洗首先我们准备一个脸盆,在盆

关于爱花的唯美句子

综合百科关于爱花的唯美句子那朵花有青瓷碗那么大,像从古潭中捞出来似的,水灵丰腆,丰姿绰约,秀色夺人。(作者:佚名)闲看花开花落,慢观云卷云舒!在闹市中寻得一份从容!桃花桃花,年年岁岁花相似,岁岁年年人不同。不知为何,今年的桃花,好似比那一年的桃花都美,都令人陶醉?哦,原来是因为爱情。我不

倒挂金钟夏天怎么养,倒挂金钟夏季如何养护

综合百科本文目录1.倒挂金钟夏季如何养护2.倒挂金钟夏天怎么养护3.如何在夏天养倒挂金钟植物4.倒挂金钟夏季怎么养护倒挂金钟夏季如何养护在阳台养的倒挂金钟,夏季可进行适当的遮阴,避免接受太阳直晒。同时可以向叶片上面喷水,每天喷2-3次,可以起到一定的降温作用。其次夏季浇水,保持土壤不缺水

如何调胶片色,小米手机背景变成黑色了怎么恢复

综合百科如何调胶片色调胶片色第一步是色阶,不建议大家有太大的对比,差不多就可以了,不要有明显的暗部和曝光区域,胶片的宽容度很高,如果对比过大,就有后期的痕迹。再是色彩平衡,不同的胶片会有本身不同的色彩,这要看你要模仿哪个胶卷的色调,可以进行来回的调试,来看看是不是自己想要的效果。调整色阶

什么叫全画幅相机,全画幅是指什么意思

综合百科本文目录1.全画幅是指什么意思2.全画幅新基准是什么意思3.单反相机全画幅和半画幅什么意思4.全画幅是什么意思全画幅是指什么意思全画幅是指数码相机的感光芯片(cmos、ccd)的尺寸等于或非常接近传统135相机一格底片36x24mm的大小,拥有这样大小感光芯片的数码相机都作为卖点

-

出去浪一下是什么意思,出去浪什么意思 网络语出去浪什么意思

综合百科出去浪一下是什么意思出去浪就是出去玩,去浪就是去玩的意思,这种讲法多用于朋友间的玩笑话,流行于青年用语中,比如对方说:“终于放假了,明天我们一起出去浪吧”。就是约人一起出去玩耍。要是理解成贬义的,那意思就是出去沾花惹草这方面的意思,所以也有也有出去鬼混,不务正业的意思。 出去浪

内存卡禁止写入怎么办

综合百科内存卡禁止写入怎么办内存卡禁止写入只能换个新的内存卡将数据拷贝出来。因为内存卡有读写的次数限制,是有一定寿命的,次数到了就无法再读写了,这张卡也就相当于是报废了。而厂家为了避免卡直接报废,导致数据丢失,就设计了如下机制:在卡的寿命快到的时候,采用写保护,即这张卡可以读取,但是不能

-

可乐为什么是黑色

综合百科可乐为什么是黑色可乐的主要配方是公开的。为了纪念可口可乐在1986年的100年生日,古斯坦把这种新的配方命名为“7×100”。配料为糖、碳酸水(二氧化碳和水)、焦糖、磷酸、咖啡因等。正是这种香料混合剂,奠定了可乐的独特品味。可乐之所以是黑色的,正是与这些配料有关,可乐中的焦糖、咖

翼虎用什么轮胎,翼虎轮胎尺寸是多少

综合百科本文目录1.翼虎轮胎尺寸是多少2.福特翼虎用什么轮胎比较好3.翼虎轮胎型号及价格是多少 固特异4.翼虎轮胎型号及价格是多少翼虎轮胎尺寸是多少235/50R18。根据查询汽车百科翼虎的轮胎尺寸为235/50R18,胎宽235mm、胎厚118mm、扁平率是百分之50,轮毂直径是18英

您好,逆光怎么拍摄黑色背景

综合百科逆光怎么拍摄黑色背景逆光拍摄时,最好使主体处于光线照射下,被摄主体后面的建筑物、树木的阴影都可以作为深色背景来用,还想黑的话后面挂件黑衣服立个黑背板都可以。如果逆光光亮很足,就把景深放到最大,对焦在背景,就可以了。如果背景光很暗,就加曝光补偿或者减慢快门。 您好点测,这是最关键

-

心尖上的人什么意思,你是姐姐心尖尖上的人什么意思

综合百科本文目录1.你是姐姐心尖尖上的人什么意思啊2.小姨夫说你是我心尖上的人是什么意思??3.女的说我是她心尖上的人什么意思4.女人靠什么吸引男人的心你是姐姐心尖尖上的人什么意思啊就是至深至爱之人。心尖上的人就是至深至爱之人的意思,心是人身上最重要的器官意也是最脆知弱的,把人放在心尖尖

原耽之光什么意思,原耽是什么意思哦

综合百科本文目录1.原耽是什么意思哦2.原耽是什么意思是啥书3.原耽是什么意思4.小学六年级适合看原耽吗?原耽是什么意思哦原耽是原创耽美小说的简称,耽美小说又称BL小说,是描写同性恋爱情的小说,尤其是男同性恋,称呼来源于日本。耽美一般有漫画和小说两种,分为同人和原创。同人是指以原作品为基