专票四流合一是指哪四流,邮政四流合一具体指什么

发布:小编

本文目录

邮政四流合一具体指什么

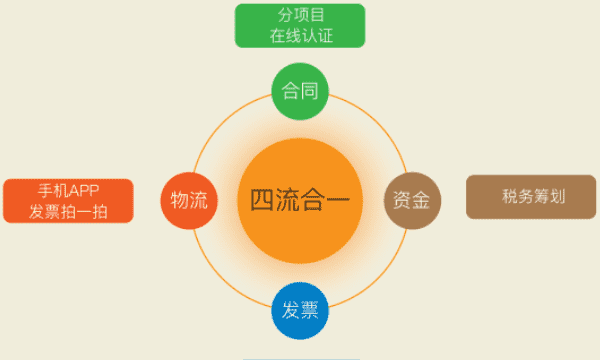

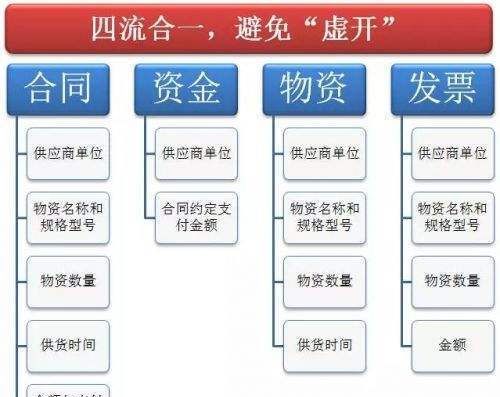

“四流合一”就是指发票流、资金流、合同流、货物流统一相对应。

营改增后,建筑企业财务及纳税核算管理需要满足合同流、货物(服务)流、资金流和发票流等“四流合一”,否则可能涉嫌虚开增值税专用发票,不但不能抵扣进项税,还可能受到处罚。

而挂靠经营模式由于资质共享,导致合同流、发票流、资金流和货物(服务)流不一致,增值税抵扣环节没有形成闭环,进项无法抵扣。如果挂靠方通过虚开发票方式逃避纳税,违法行为责任归属于被挂靠方。这么做的原因是为了保证双方经济业务的真实性,防止虚开发票。

“四流合一”的意义:

全面深化改革是中国社会主义现代化建设的必由之路,是一次系统性改革,以完善社会主义市场经济体制为主要任务。

旨在全面推进政府职能转变、法治体制和行政体制改革、人民当家作主和社会主义精神文明建设等改革,促进经济发展和社会进步,提高全民族文化素质,完善和发展社会主义市场经济体制,推进社会主义现代化。

四流合一是哪四流业务

四流合一指的是:发票流、资金流、合同流、货物流统一相对应。在增值税应税劳务和应税服务的情况下,货物流可以被解释为劳务流和服务流。企业与企业间的经济交易如无特殊约定,“四流”就应该一致。

强调“四流”一致是为了防范虚开增值税发票,如果有证据表明形式上的“四流”不一致不存在“虚开发票”的情形,应本着实质重于形式的原则处理。做个总结吧,不管是“四流”一致、“四流”一致还是“五流”一致,都只是判断是否涉嫌虚开增值税发票的线索,线索不能作为判断标准。“四流”不一致固然是反常现象,虽易引起税务质疑,但绝不意味着“四流”不一致就是虚开,就一定有问题,关键要看业务实质。如果企业能做出合理解释,能提供正当理由,“四流”不一致无需过分担心。

四流合一是什么意思呢

法律分析:增值税四流合一指的是发票流、资金流、合同流、货物流统一相对应。营改增后,建筑企业财务及纳税核算管理需要满足合同流、货物(服务)流、资金流和发票流等“四流合一”,否则可能涉嫌虚开增值税专用发票,不但不能抵扣进项税,还可能受到处罚。而挂靠经营模式由于资质共享,导致合同流、发票流、资金流和货物(服务)流不一致,增值税抵扣环节没有形成闭环,进项无法抵扣。

法律依据:《关于纳税人对外开具增值税专用发票有关问题的公告》 纳税人通过虚增增值税进项税额偷逃税款,但对外开具增值税专用发票同时符合以下情形的,不属于对外虚开增值税专用发票:

一、纳税人向受票方纳税人销售了货物,或者提供了增值税应税劳务、应税服务;

二、纳税人向受票方纳税人收取了所销售货物、所提供应税劳务或者应税服务的款项,或者取得了索取销售款项的凭据;

三、纳税人按规定向受票方纳税人开具的增值税专用发票相关内容,与所销售货物、所提供应税劳务或者应税服务相符,且该增值税专用发票是纳税人合法取得、并以自己名义开具的。

受票方纳税人取得的符合上述情形的增值税专用发票,可以作为增值税扣税凭证抵扣进项税额。

财务四流一致是哪三流

法律分析:指的是发票流、资金流、合同流、货物流统一相对应。营改增后,建筑企业财务及纳税核算管理需要满足合同流、货物(服务)流、资金流和发票流等“四流合一”。

法律依据:《中华人民共和国发票管理办法》

第十九条 销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。

第二十一条 不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。

以上就是关于专票四流合一是指哪四流,邮政四流合一具体指什么的全部内容,以及专票四流合一是指哪四流的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【推酷网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。

大家都在看

如何调曝光补偿

综合百科如何调曝光补偿自动曝光补偿功能是目前许多相机上的一种人工矫正自动曝光结构,随着相机品牌、型号的不同,所处的位置也有所不同,有的在液晶显示屏上,有的在曝光值拨盘的旁边。多数自动曝光补偿装置有增大曝光量和减少曝光量各3级的设置,标志有-3、-2、-1、-0.3、0、+0.3、+0.7

-

佳能单反如何对焦

综合百科佳能单反如何对焦单次自动对焦,只要半按下快门,相机取景器里的红色小点就会亮起,说明对焦完成。如果你想调节对焦点,可以拨动快门旁边的拨盘,选择好对焦点再半按快门,等对焦点亮起对焦完成后,完全按下快门,就可以得到一张焦点清晰的照片。当相机设置了人工智能对焦或人工智能伺服对焦的时候,相

文化有哪些分类,文化包括哪几种类别

综合百科本文目录1.文化包括哪几种类别2.历史文化分为哪几种类型3.中国传统文化分类15种4.文化可以分为____和____两种类型文化包括哪几种类别文化包括物质文化和非物质文化两类。1、物质文化:物质文化是指人类创造的物质产品,包括生产工具和劳动对象以及创造物质产品的技术。物质2、非物

栀子牡丹花怎么养,南方室外可以地栽牡丹栀子花

综合百科本文目录1.南方室外可以地栽牡丹栀子花吗2.牡丹栀子花的养殖方法和注意事项3.牡丹栀子花养殖与注意事项4.栀子之花怎么养南方室外可以地栽牡丹栀子花吗牡丹栀子洁白如玉、淡雅清香,叶片浓绿油亮有光泽。是生长在我国南方的一种花。既能盆栽也能地栽。以前上学学校里面就种了很多,每年5月份开

相片怎么变成漫画,漫画照片怎么做的美图秀秀

综合百科本文目录1.漫画照片怎么做的美图秀秀2.照片怎么变成漫画的自己3.美图秀秀怎样把照片变成漫画风格4.把照片转换成插画的软件漫画照片怎么做的美图秀秀漫画照片做法如下:美图秀秀作为简化版的图片处理软件,可以将原本复杂的操作简单化,例如漫画特效在PS中就必须找到相应的滤镜进行渲染,但是

长春市省会,长春市是省会城市吗

综合百科长春市省会吗?长春是省会,是吉林省的省会。长春地处中国东北地区,位于东北的地理中心,东北亚经济圈中心城市,分别与松原市、四平市、吉林市和哈尔滨市接壤,是著名的中国老工业基地。长春是国家历史文化名城,曾是伪满洲国首都,具有众多历史古迹、工业遗产和文化遗存,是近代东北亚政治军事冲突完

怎么样把两张照片合成一张,手机上怎么把两张图拼成一个

综合百科本文目录1.怎么样把两张照片合成一张2.怎么将两张拼接成一张照片3.手机上怎么把两张图拼成一个4.如何将两张合成一张怎么样把两张照片合成一张把两张照片合成一张的方法如下:1、首先大家将两张照片保存在桌面,鼠标右击其中一张照片。2、然后我们在弹出的选项中点击【打开方式】。3、接着我

拍用什么灯,拍美食用什么补光灯

综合百科本文目录1.拍美食用什么补光灯2.自媒体制作软件大全3.单反相机拍摄用什么格式4.室内拍摄用什么灯补光拍美食用什么补光灯美食主播在拍摄视频时需要注意灯光的问题,以确保食物的色彩和质感能够清晰地呈现在画面中。常用的美食视频拍摄补光灯包括以下几种:圆环补光灯:圆环补光灯的特点是照射面

hdr如何处理,人像后期处理技法

综合百科hdr如何处理hdr照片处理是整合了同一场景下的多张照片,最少三张,通常是曝光不足,正常曝光,曝光过度,用以记录最丰富的亮部,中间调,暗部细节,然后通过后期合成为一张照片,就得到了超越任何单拍效果的具有丰富影调和细节的画面。hdr全称是高动态范围图像,相比普通的图像,可以提供更多

怎么拍重影人像,手机相机拍照有重影怎么处理

综合百科本文目录1.手机相机拍照有重影怎么处理2.照片重影怎么弄清楚3.怎么拍模糊效果的照片4.激萌重影特效在哪里手机相机拍照有重影怎么处理现在的手机拍照功能越来越强大,但是有时候我们会发现拍摄的照片出现了重影的情况,这种情况该怎么解决呢?下面就为大家介绍几种解决方法。方法一:调整快门速

-

手机光圈有什么用

综合百科手机光圈有什么用手机光圈可以打造更好的画面虚化效果,特别是在做距拍摄的时候。可以提升暗光条件下的快门速度,并改善照片画质。但是尽管有虚化,但要达到单反相机大光镜头奶油般的虚化效果还不太现实。光圈就是镜头控制进入机身感光元件进光量的装置,可以将它视作为一个圆形的小孔。通常而言光圈的

2月去哪里旅游最合适,3月份适合去哪里旅游最好

综合百科本文目录1.3月份适合去哪里旅游最好2.11.12月份去哪里旅游比较好3.2月份适合去哪里旅游国外4.十二月到一月份适合去哪里旅游3月份适合去哪里旅游最好1、广西桂林海洋乡,提起桂林,也许大部分人第一时间都会想到驰名中外的阳朔。但是除了阳朔,桂林还有一个美不胜收的风景胜地——海洋