百万医疗险和防癌险区别,百万医疗险和防癌险冲突

发布:小编

本文目录

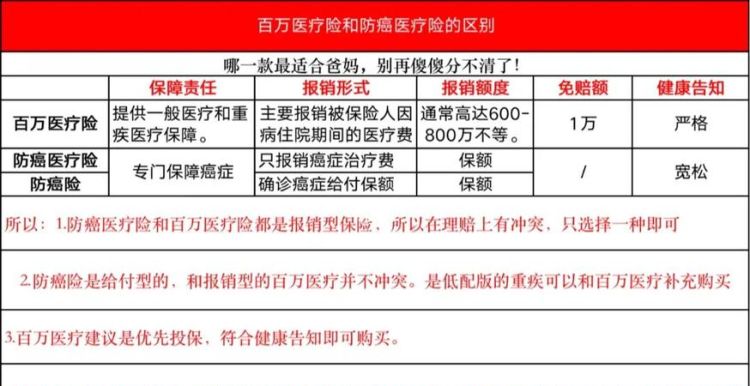

百万医疗险和防癌险冲突吗

百万医疗险顾名思义就是保额达到了百万元的医疗保险,主要就是对因为疾病或者意外事故产生的医疗费用来进行赔付的。防癌险通常就是指防癌保险,也是属于健康保险,是重大疾病保险的一种,主要是保障合同约定的癌症。那么百万医疗险和防癌险冲突吗?一起来了解一下。

百万医疗险和防癌险冲突吗?

百万医疗险和防癌险是不冲突的。主要体现在以下两个方面:

【1】保障的方向还是差别的:百万医疗险主要是对医疗费用进行赔付的;防癌险只有在被保险人确诊合同规定的癌症的时候才会进行赔付的,若是没有确诊癌症的话是无法通过防癌险申请理赔的。

【2】赔付的情况不同:百万医疗险是属于是实报实销的保险产品,是根据实际产生的医疗费用来进行报销的,需要根据医院开具的发票来报销。防癌险是属于给付型的保险,只要确诊了合同的规定的癌症,就可以向保险公司申请理赔。在赔偿上是不会有任何冲突的,是可以同时向保险公司申请赔偿的。

防癌险和百万医疗险之间是可以互相补充的。毕竟一旦确诊癌症产生的治疗费用往往是比较高昂的,而百万医疗险在报销的时候往往是按比例报销,且有些的费用是无法报销的。有了防癌险就可以对百万医疗险无法报销的部分进行补充报销了。

以上就是关于百万医疗险和防癌险的有关内容介绍,希望能够有所帮助。

给妈妈买什么礼物好

如果你妈妈的健康情况符合投保要求,那么肯定是买意外险和百万医疗险。这两个险在有社保的情况下,保费都很便宜。

如果你妈妈还没有社保,那么当务之急应该首先去把社保买了,然后再考虑商业保险。

百万医疗险主要是保障各类住院医疗的费用报销,报销的范围是比较广的,通常连自费药都可以报销。在有社保的情况下,保费也相对比较便宜。对于一般家庭来说,如果是买医疗险,百万医疗险应该是首选。

防癌险,有两种。一种是跟百万医疗险一样的医疗报销,只是报销范围仅限于癌症医疗费。这种也是我们通常说的防癌险。还有一种是跟重疾类似的定额给付。也就是说,不需要报销,只要确诊癌症,就按照购买的保额给付。实际上这两种防癌险都有点类似“低配版”的意思。报销型防癌险主要是适合那些买不了百万医疗险的人,给付型防癌险同样也是适合于那些买不了重疾险或者觉得重疾险太贵的人。但是,我真心建议,只要是符合健康条件,优先买百万医疗险和重疾险,防癌险的范围确实窄了点,而且省的那点保费真的也起不了多大作用。

百万医疗险和防癌险重复吗

临近过年,很多人回家都想给父母安排保险。跑去问爸爸:“我父亲已经七十多岁了,过了一百万医保的年龄。他还能买什么?”“父母三高,过不了百万医保的健康告知。我该怎么办???众所周知,百万医保的健康告知是相当严格的,而且有年龄限制。对于年龄比较大,身体不好的人来说,能够买到的概率比较小。对这类人的保护呢?我们有第二种选择,防癌医疗险,也是保障发病率最高的癌症的一种健康保险。那么防癌医保和百万医保有什么区别呢?如何选择?今天就来一探究竟。两种保险都是报销型产品,报销住院发生的医疗费用,报销金额不会超过实际花费的总额。但是,它们在以下几个方面有所不同:1.不同的疾病都有保障。百万医保不限疾病。无论是什么疾病住院,只要符合理赔条件,都可以报销,保障内容更全面。防癌医保只是保障癌症高发,报销癌症带来的大额医疗费用。2.健康通知不同百万医保的健康告知更严格,对身体健康的要求更高;针对癌症的医疗保险的健康告知比较宽松,一般只问有没有严重的病史,癌症家族史,高血压、糖尿病等常规百万医疗保险。而且防癌医保不需要告知健康状况,对健康异常的人非常友好。(某防癌医疗险健康告知)3.保险年龄范围不同。一般来说,百万医疗保险的投保年龄在60岁左右,最高70岁。但部分防癌医疗险将投保年龄放宽至80岁,老年人也有机会投保。我们可以简单的把防癌医疗险理解为低价的百万元医疗险。防癌医疗险是专门针对想加强癌症保障,或者买不到重疾险和百万元医疗险的人群。虽然医疗保险对癌症的保障责任比较简单,但是市面上的产品很多,很容易被挑剔。当我们选择它的时候,我们可以看看它。除了基本住院医疗服务和特殊门诊服务之外,还要看是否覆盖质子重离子医疗,增值服务是否实用,续费条件是什么。爸爸挑选了几款值得入手的产品,一起来看看吧。(4种癌症医疗保险)这个产品是对70岁老人的最高支持。癌症有300万的医疗保障,无免赔额,意外身故和残疾有5万的保障。可选职责包括质子重离子和特定疾病的特殊医疗。增值服务很实用,包括住院预付金、如果住院时钱不够,保险公司会安排在3个工作日内垫付住院费,救急。还有就医绿色通行证。看病不用排队,协助预约专家,10个工作日内安排住院和手术,不耽误患者治疗。而且在这些产品中,它的保费最便宜,等待期最短。这款产品也有300万保额,可选免赔额1万或2万。但是恶性肿瘤如果是过去的疾病导致的,就不需要扣除免赔额,社保报销后直接报销。还自带质子重离子医疗,所以防护更全面。而且增值服务非常丰富,包括医疗垫付。资金不足时,保险公司先垫付医疗费用,以解燃眉之急。重律通提供远程会诊、专家门诊、住院手术安排、专家复诊等服务。让患者可以安心治疗。还有sp其他产品都是一年期产品,续保没有保障,而平安的防癌医疗险是终身保障,稳定性更强。比较适合年龄大,免疫力低,身体状况变化多的人。年限额400万,终身限额800万,保额比较高,没有免赔额。自带质子重离子医疗和87种抗癌特效药,送货上门,让患者和家属不用奔波买药,让癌症患者安心吃药。不过相对于其他产品,这款产品保费略贵,适合预算充足的人群。最后,我们总结一下:癌症是重疾中最常见的疾病,治疗时间长,费用高。有个保障很重要,至少可以解决经济的大问题。如果买不了几百万的医疗保险,防癌医疗保险也是不错的选择。如果你对以上产品感兴趣,或者有其他问题,可以来找爸爸,为你解答!相关问答:众安百万防癌医疗保险特别约定内容?1、癌症住院:因恶性肿瘤住院的医疗费用,可选扣除免赔额1万/2万,可选按60%/100%报销;2、特殊门诊保障:包含放疗、化疗、肿瘤免疫疗法、肿瘤内分泌疗法、肿瘤靶向疗法、门诊手术的治疗费用;3、住院前7天、后30天的门急诊费用;4、质子重离子:在上海质子重离子医院接受质子重离子治疗产生的医疗费,可选扣除免赔额1万/2万,可选按60%/100%报销;5、院外购药:社保范围内费用,经社保结算,可选按60%/100%报销,未经社保结算,按60%报销;社保范围外费用,可选按60%/100%报销;6、增值服务:重疾就医绿通、医疗垫付、术后家庭护理。相关问答:保费有限的话,给妈妈买意外险、百万医疗险、防癌险三选二建议哪两种,或者三种都买,哪款可以放低要求?中老年人购置保险的话,建议优先考虑意外险和医疗险,需要考虑投保年龄和身体状况是否能满足投保条件。重疾险如果无法投保,则可用防癌险来代替,确保癌症这一类高发重疾的保障。寿险视收入而定,如果有可观收入的话,也可以考虑定期寿险;如果收入一般,且不再承担主要家庭责任,可以无需配置寿险。我们先以55岁女性为例,设计一份基础保障全面的方案:▲疾病保障孝亲宝恶性肿瘤疾病保险,提供10万恶性肿瘤保险金,保10年或20年。适合45周岁-75周岁不适合或较难投保重疾险的中老年人群。考虑到中老年人群的身体健康情况不一,医疗险选取了尊享e生2020、惠享e生百万医疗险、平安抗癌卫士2020这几款对应的产品。>>健康人群:考虑选择尊享e生2020,在百万医疗险市场中性价比领先;“三高”人群、乙肝携带者:考虑选择惠享e生,正常承保的机会更大;>>其它健康异常人群:考虑选择平安抗癌卫士2020,健康告知最为宽松,主要针对癌症疾病提供保障。具体投保哪一款可以根据自身健康状况对照产品健康告知进行选择。▲ 意外保障夕阳红老年个人意外险是一款专为50-85岁中老年人设计的产品,提供意外身故/伤残保障10万、公共交通意外身故保障10万、意外医疗保障3万,以及80元/天的意外住院津贴,可有效防范中老年人高发的各类意外风险。根据不同健康状况配置的几种组合方案,总保费都不超过3000元,其中仅配置医疗险与意外险的话,保费在1600元左右,满足低预算人群的需求。中老人即使面临年龄与健康状况的限制,目前也已经有不少机会挑选到合适的保险产品,以合理的保费支出完善疾病与意外方面的保障。

继父母可以为继子女买保险吗

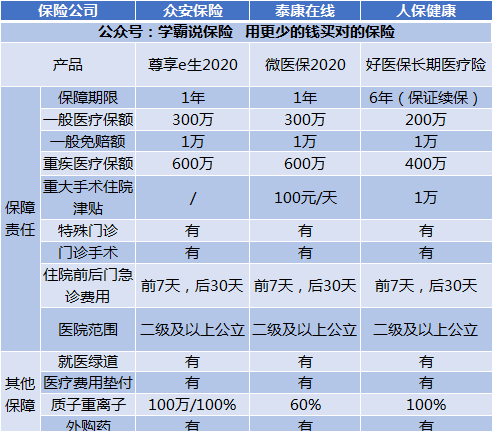

挺多人想了解医疗险哪些比较值得买的,这里有份国内热门医疗险产品的对比表,哪款值得买,一目了然:

建议在购买医疗险之前,优先配置好医保。医保是最基础的保障,投保的要求几乎是没有的,人人都可以买,价格还很便宜。商业医疗险是对医保的一个补充,保障了医保报销项目之外的内容,例如进口药的报销、高端治疗费等等。

医疗险有很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

下面简单的说说这几种的区别:

1、百万医疗险

百万医疗险几乎适合所有年龄阶层的人购买,因为它有很高的报销额度,价格还很便宜,而且还没有报销病种的限制要求,一年几百元可以给你上百万的保障,可以说非常划算了。与此同时,百万医疗保险的保障内覆盖面也很全面,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

下面选几款比较有代表性的百万医疗险来对比分析:

由图我们可以了解到。

(1)好医保:很少有百万医疗险是6年保证续保的。在这6年内,都是可以无条件续保。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:相比于其他两款,这款增加了一个增值服务:国际第二诊疗。你可以得到的国际医生的专业书面医疗建议。

从上面的内容可以看出,每款产品都有各自自身的独特优势,在选择购买产品时,可以结合自身的需求来选择。

除了这些还有很多性价比高的百万医疗险可以选择,你可以看看这篇测评原文:

2、住院医疗险

低免赔额和低报销是这种医疗保险的主要特点。这种保险主要是用来报销门诊的,适合的人群主要是年龄小的宝宝或是年龄大的老人。因为小孩和老人的体质比较弱,免疫力较差,患病的可能性比较大,相对来说买这款保险的意义比较大。

3、防癌医疗险

\x09由于绝大多数的百万医疗险和住院医疗险的投保年龄都在0-60周岁,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险的保障范围是针对癌症的,它具有健康告知松,投保年龄广的特点。如果是年龄大的人或者是身体患小病的人,这款保险就比较合适了。

这种的价格受身体素质和年龄的影响较大,这里收集整理了几款比较实惠的防癌医疗险,大家可以做个参考:

望采纳!

全网同号:学霸说保险,欢迎搜索!

。

以上就是关于百万医疗险和防癌险区别,百万医疗险和防癌险冲突的全部内容,以及百万医疗险和防癌险区别的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【推酷网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。

大家都在看

妆前乳是什么 妆前乳是隔离吗?,妆前乳是不是就是隔离霜

综合百科本文目录1.妆前乳是不是隔离2.妆前乳是什么隔离霜3.隔离和妆前乳的区别两种都要用4.妆前乳和隔离霜有什么区别妆前乳是不是隔离妆前乳不是隔离。妆前乳和隔离霜是两种效用不同美妆的产品。很多隔离霜在出售的时候都打着妆前乳的名号,其实隔离霜并不具备妆前乳的功能,因此是不能代替妆前乳在底

北汽绅宝用的是爱信变速箱,北汽绅宝x65自动挡油耗多少

综合百科北汽绅宝用的是爱信变速箱吗?北汽绅宝使用的是来自爱信的4挡自动变速箱,在传动系统方面,除了匹配5挡手动变速箱,同时还采用了一款由爱信提供的4挡自动变速箱。相对5挡和6挡自动变速箱来说,4挡自动变速箱的档位不多,但是满足驾驶的便利性足矣,变速箱换挡也相对平顺,换挡逻辑清晰。以4挡自

画眉鸟是不是二级保护动物,画眉鸟是国家几级保护动物

综合百科画眉鸟是不是二级保护动物画眉鸟是国家二级保护动物,国际上已经将我国的画眉鸟与相思鸟一同列入禁止野外捕捉并贸易的名单。画眉鸟喜在灌丛中穿飞和栖息,常在林下的草丛中觅食,不善作远距离飞翔。主要分布于东亚地区,老挝、越南北部和中国甘肃、陕西和河南以南至长江流域及其以南的广大地区,东至江

集资房有土地证,集资房有房产证没有土地证能买

综合百科本文目录1.集资房有房产证没有土地证能买吗2.全额集资房具有房产证和土地证是商品房吗3.单位集资房只有房产证不办土地证可以买吗4.单位集资房有房产证无土地证集资房有房产证没有土地证能买吗可以买。只要是已经从单位买过来的房子,并取得了房屋所有权证就是没问题的。可以先到房地产交易所办

ban选是什么意思,ban位是什么意思什么是ban位

综合百科本文目录1.英雄联盟游戏里扳选机制什么意思2.阴阳师ban位是什么意思3.王者荣耀ban率是什么意思4.王者荣耀ban什么意思?英雄联盟游戏里扳选机制什么意思英雄联盟中被ban选机制意思是指在进行排位赛中的一个操作。首先要进行排位赛匹配,单排或者双排或者组排都可以,点击匹配并且匹

狮子王辛巴丁满是什么动物

综合百科狮子王辛巴丁满是什么动物狮子王辛巴里丁满是是一只猫鼬,直立身高仅12英寸,一种小型、花面的哺乳动物,居住在地球上最炎热、最干旱的地区之一。作为獴科动物之一,这种可爱、早熟且喜欢群居的动物,性情凶暴起来足以杀死一条眼镜蛇。栖息于草原和开阔平原地区,分布量取决于土壤类型,以热带坚硬的

立flag出自哪,立flag是什么意思什么梗

综合百科本文目录1.立flag是什么梗2.立flag是什么意思什么梗3.网络用语立flag什么意思4.立个flag是什么梗立flag是什么梗树立一个方向目标首先要明白flag是什么意思,flag英文是旗帜的意思,立flag是最近流行的网络词语,最开始立flag的意思是单纯的就为自己设定一

-

好医保长期医疗和住院医疗区别,支付宝长期医疗和住院医疗哪个好

综合百科好医保长期医疗和住院医疗区别区别一:保险公司不同根据产品资料显示,好医保长期医疗是由中国人保健康提供,而好医保住院医疗则是由众安保险承保。区别二:最高保额不同好医保长期医疗的一般疾病及意外医疗保险金为200万,100种重大疾病医疗保险金为400万。而好医保住院医疗的一般疾病及意外

qq强制会话是啥意思,qq强制聊天对方可以看到

综合百科本文目录1.qq强制聊天对方可以看到吗2.qq来自其他聊天是什么意思3.qq强制聊天临时会话软件4.如何强制跟人进行qq聊天记录qq强制聊天对方可以看到吗qq强制聊天对方可以看到吗?如果可以发送过去消息,那应该就是已经收到了对方的信息了吧。好像用tx的早期软件ATM也可以看。如果

微单能拍星空,微单可以拍星空吗

综合百科微单能拍星空吗?微单可以拍星空,首先必须上脚架,机身档次不能太低,镜头不能太差,光圈不能太小,光圈值F8~F11,ISO100,快门30秒,试拍一张,看看效果,再调整快门时间,其他的参数不用调整。微单相机定位于一种介于数码单反相机和卡片机之间的跨界产品,其结构上最主要的特点是没有

三不借分别指什么意思,钱有三不借礼有三不随路有三不走什么意思

综合百科本文目录1.钱有三不借礼有三不随路有三不走什么意思2.东西三不借指的哪三样3.东西三不借是什么意思4.东西三不借,借了家败人亡钱有三不借礼有三不随路有三不走什么意思俗话“钱有三不借、路有三不走”中,“三不借”中的“三”指的是三种人:有赌瘾的人、赖皮的人、懒惰的人。“三不走”中的“

南京古代称作什么,南京的古称有哪些哪几个

综合百科南京古代称作什么南京古代称金陵,金陵也是南京最雅致的别称。金陵是中华文明的重要发祥地,历史上曾数次庇佑华夏之正朔,是中国四大古都中唯一未做过异族政权首都的古都,被视为汉族的复兴之地。金陵是中国古典文化和风雅文化的代表城市,象征着古典中华文明,有“天下文枢”之称,金陵和罗马并称为“