女性重疾险都保的什么,女性的重疾险都包含哪些疾病

发布:小编

本文目录

女性的重疾险都包含哪些疾病

处于工作和生活的双重压力下,女性患有重疾的概率在升高,因此非常需要重疾险的保障。

那么女性应该买哪种重疾险呢?又有哪些值得女性入手的重疾险呢?下面学姐就来带大家了解下!

在正式开始之前,学姐先给大家奉上一份热门重疾险榜单,感兴趣的朋友可以先看看:

一、女性重疾险应该如何挑选?需要注意哪些事项?

1、保障内容要全面

重疾险的基础保障一般包括重疾、中症、轻症,有些重疾险还支持自由选择附加恶性肿瘤-重度二次赔、特定心脑血管疾病二次赔等,保障内容一定要全面。

不但必保重疾所对应的高发轻中症,假如再包含其他的高发轻症就更值得一提了,就好比结核性脊髓炎、早期慢性呼吸衰竭、早期原发性心肌病等等。

同时,轻症普遍来说按照30%基本保额进行赔付,中症普遍来说按照60%基本保额进行赔付。

2、重疾保额要充足

重疾的保额不仅赔付基础的保额,最好在被保人处于家庭经济支柱的年龄段设置额外赔付,好比60岁前初次确诊重疾能够额外按照80%基本保额来赔偿,这样一旦不幸得了重疾,再一个就是如若满足理赔条件,这样的话可以获得高于原保额的理赔金,也就有更宽裕的资金进行治疗了。

要是女性得了重疾最好是配备50万保额的重疾险,再者重大疾病往往需要3-5年的康复时间,生病期间兴许我们会有收入缺失,再者需要家人的陪伴和看护,也许家人的收入也会减少,这种情况下能够覆盖3-5年的收入补偿是最好的。

虽然疾病面前,每个人都是平等。但是,由于身体构造和生活环境的不一样,男性和女性的高发疾病也会有所差异。

而在女性癌症发生的情况中,以甲状腺癌和乳腺癌的发生率最高。并且癌症的复发率也很高,一旦得上癌症后,几乎就无法购买保险了。因而,建议女性朋友把癌症保障高度关注起来。在选购重疾险的时候,就完全可以附加进去癌症多次赔等保障。

4、绿通服务

女性朋友在计划来选购重疾险时,除去必须要考虑以上三点,也要更进一步关注重疾险是不是里面囊括有专家门诊预约、住院/手术安排等绿通服务,上述内容实用性还是蛮强的,一定程度上可以解决掉我们看病难的问题。

另一方面,最好里面还是覆盖有CAR-T服务、海外多学科会诊服务、海外就医安排服务以及博鳌特药服务。如此这般的话,我们便就能够直接获得到更加全面的就医服务了。

想了解更多关于重疾险的详细内容,可以看看这篇文章:

二、有哪些适合女性朋友购买的重疾险?

学姐通过详细测评了市场上绝大部分的保险产品,进而发现了一款十分优秀的重疾险——同方全球人寿的凡尔赛plus,而且,它直接全部符合上面所说的这几点内容。

凡尔赛plus有什么厉害的地方呢?学姐来跟大家说说吧!

1、重疾赔付给力

凡尔赛plus在60周岁之前首次患上重疾可以领取180%基本保额的赔付金,说到60周岁至未满65周岁这个年段,初次被诊断出重疾的人,还能够额外按照30%保额进行赔付。

假设我们买的保额是50万的话,在60周岁以内第一次罹患重疾,凡尔赛plus可多提供40万赔付,被保人最多可以得到90万保险金,这样的保障力度可以说非常给力了。

2、中轻症保障力度好

在轻、中症保障这点,凡尔赛plus的基础赔付比例分别可享有30%、60%的基本保额,在轻、中症保障方面设置了额外赔:小于60周岁时第一次罹患疾病额外按照15%基本保额进行赔付,保障力度就更加给力了。

同时,凡尔赛plus重疾险的轻、中症能够共享赔付次数。换句话说当轻、中症的累计赔付次数之和达到5次后,轻、中症保障的责任才失效。

这样的赔付方式非常合理,极具实用性,对我们也更有好处。

3、拥有丰富的绿通服务

入手凡尔赛plus重疾险,那么可以无偿享受到丰富的增值服务,比方说私人电话医生、专家门诊预约及陪诊、住院/手术安排、CAR-T服务、海外多学科会诊服务、海外就医安排服务、博鳌特药服务等等,设置了非常多的增值服务。

其中,CAR-T服务便代表着被保人确实患上符合CAR-T疗法的癌症,直接可以有机会免费来使用一针120万元的清零癌细胞的指定抗癌药,CAR-T疗法可以高效地杀灭肿瘤细胞,从而达到治疗恶性肿瘤的目的,很强势了!

综上所述,凡尔赛plus的保障力度、保障范围方面都做得非常优秀,是一款出色的重疾险,适宜女性朋友选购。那么,凡尔赛plus还有其他的优点吗?想了解更多详细内容的朋友,可以看看这篇文章:

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

女性买什么重疾险比较好

因为年纪越来越大,女性本身的免疫力也弱了很多,而且还要完成赚钱养家的任务,不管这些压力是来自家庭层面还是社会层面,都让她们在不知不觉中患上了女性常见的那些病。

已经确诊的女性在保险行业中是不具备标体资格的,投保的时候肯定不会一帆风顺,所以拒保这种事情再正常不过了。

有的保险公司为了解决女性这一痛点,上台了一些健康告知不是很严的产品,这样使得更多患有女性疾病的朋友能够通过投保。

那么女性朋友如果要给自己买一份重疾险,应该重视哪些疾病呢?下面,我们以不同类别的女性疾病展开给大家讲讲,尚有一些适合女性朋友的产品引荐给大家。

一、常见的女性疾病有哪些?

在介绍患上常见女性疾病该怎样投保之前,有一点是我们先要搞明白的,确诊可能性比较大的女性疾病有哪些呢?学姐在这里给大家整理出来啦:

假如很不幸运的患了这些疾病,该如何顺利投保呢?下面学姐就为大家讲解一下,就以整理的女性疾病中的一部分为例。

1.乳腺增生

乳腺增生在医学上可以分为生理性和病理性。

一般情况下,女性经期出现的乳房肿胀酸痛是生理性增生导致的;常见的病理性增生都是囊性增生。

很多市场上的保险产品的健康告知内容中不会明显有乳腺增生疾病,但是大多数情况下“一年里身体是否有不舒服”是会被问到的问题,就问是否存在乳房肿块,又或者体检的结果有没有问题,意思就是在规定期限内发现的乳腺增生也是需要告知的。

2.乳腺结节

其实乳腺结节是医生的一个诊断,也就是说它不等于患病。医学上会将乳腺结节分为几个等级以示轻重程度。

一样的,核保结果也会按照等级和医治情况来作出。

3.宫颈炎

也是,因为宫颈那里没有神经,在平时生活中很难发现自己是不是患上病了,通常就是通过体检后就知道了。通常来看,除了重度宫颈炎之外,仍旧有投保的机会。

4.卵巢囊肿

卵巢囊肿也是平时很常见的的妇科疾病之一,可发生在任何年龄段。

在核保时,要是发现了较小的卵巢囊肿,核保员会让客户在月经期后再去复查一次妇科超声,一般情况下这个囊肿已经消失了,不过这不会对买保险造成影响。

倘若囊肿还一直存在,那么囊肿大小程度是对会核保结论造成影响的,处理的标准以宫肌瘤看齐。

关于女性投保重疾险的小知识,现在我们已经掌握了,那么是否有一些对女性比较体贴并且品质优良的重疾险产品可以推荐呢?那当然是有的啦,在下面学姐向大家推荐的这款凡尔赛PLUS就属于这样的重疾险产品。

二、适合女性的重疾险产品推荐

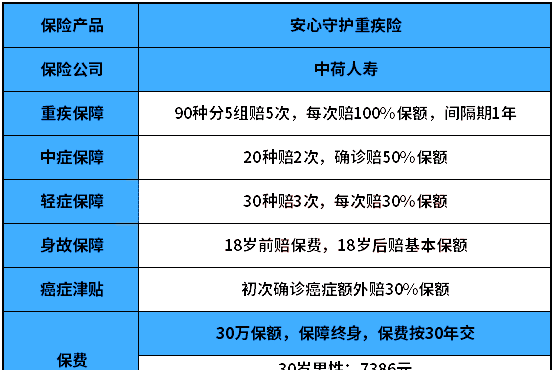

小伙伴可以先跟着学姐看一看这款凡尔赛plus重疾险的产品图:

1、投保条件

由上面的产品图可以发现,在缴费期限方面,凡尔赛plus重疾险一共设置了5个选项,分别为分5年、10年、15年、20年或30年交。

可以说,这个缴费期限还是非常灵活的,对消费者十分友好。

如果小伙伴经济能力比较一般,就可以选择长一些的缴费期限,例如30年,以此来拉长缴费时间,能够缓解一定的缴费压力。

另外,我们可以看到,这款产品的等待期为90天,对于消费者来说十分不错。

要知道,目前市面上大多数重疾险产品的等待期为90天或180天,相比于180天,等待期为90天的重疾险产品明显更为不错。

毕竟,等待期越短,对我们越有利,也能够使我们越快获得全部保障。

2、保障内容

在保障内容方面,这款凡尔赛plus重疾险做得还是十分不错的。

除了重疾、中症、轻症这些基础保障之外、这款产品还包含轻中症额外赔、身故保障等。

另外,在重疾保障方面,这款产品也是十分给力的。

如果被保人在60周岁前初次确诊合同约定的重大疾病,那么保险公司会给付180%基本保额。

值得一提的是,这款产品还提供恶性肿瘤-重度扩展保险金的可选责任,对于消费者来说还是非常不错的,小伙伴可以根据自身的情况来选择,使得保障更加全面。

还想继续了解这款产品的小伙伴可以看看下面的文章:

" title="《凡尔赛plus重疾险重磅回归,深度测评买前必看!》" target="_blank">《凡尔赛plus重疾险重磅回归,深度测评买前必看!》

三、学姐总结

给各位朋友介绍完之后,学姐心里也是暖暖的,即便当今大的投保环境对女性不是很有利,然而值得庆幸还是有特色的,爱护女性的保险产品。

导致在充满压力的现代社会,在让人窒息的生活当中,让更多女性朋友可以获得一份保障,着实让人觉得欣喜。

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

女性重疾险包括哪些重大疾病

女性重疾险包括以下部分产品:

1、太平洋保险公司:悦·馨保女性特定疾病保险、“花样年华”女性特定疾病保险等。

2、平安保险公司:女性关爱保险、成人重大疾病保险等。

3、中国人民保险公司:女性特定疾病保险等。

4、泰康人寿保险公司:泰无忧·重疾医疗险、泰康重疾保、泰康康护一生重大疾病保险产品计划等。

我们通过以上关于女性重疾险有哪些内容介绍后,相信大家会对女性重疾险有哪些有一定的了解,更希望可以对你有所帮助。

女性重大疾病保险有哪些类型

比如原位癌、类风湿性关节炎、系统性红斑狼疮等纳入保险范围。

面对条目繁多的保险,女性在购买时一定要擦亮双眼,从自身的需求出发。女性根据自己的实际收入酌情购买保险。已有社会医疗保险的女性,可以投保价格较低的专门针对女性特有疾病的健康险和定期住院险,也可以购买附件健康险的保险产品。

在购买过程中,女性应该知道,并不是条款里包含的重疾种类越多越好,一般常见多发重疾也就十几种,理赔也需要满足一定的条件。要仔细区别所保疾病的具体种类和除外责任。

在此特别要提到的是,因为女性独特的生理结构,易发女性特定的重大疾病,如卵巢癌、乳腺癌、子宫颈癌、红斑狼疮等疾病,所以女性在有一定经济基础后,最好购买专门的女性重大疾病险,而且保障期限最好长一些,目前很多公司都开发了此类的产品可供选择。

有些公司在保险责任中有豁免保费权利,这点很重要,可以在赔付大病后,不用缴纳后期保费,但仍然有后期的大病保障。

扩展资料注意事项

1、选择女性保险首先要考虑保险的充分保障能力,其次在考虑回报,切记不要本末倒置。

2、女性在购买保险前,要先对自己的身体有初步的了解,再判断什么保险适合自己。此外,购买保险要趁早,越早投保就越能降低费率,还能更早得益。

3、女性投资保险要与自己的水平挂钩。由于投资保险是一个长期的活动,女性要做好充分、全面的考虑。一般来说,年交保费占年收入的5%到10%的比例比较恰当。

4、购买保险前,女性应该对所要购买的产品有最基本的了解,保障责任、保障利益等都是需要了解的。

5、除了了解保险产品外,也不要忽视对保险公司的了解。现在国内的保险公司数量多,质量也参差不齐。建议女性选择实力强、网店多的保险公司,一般这样的保险公司所提供的服务也比较全面。

以上就是关于女性重疾险都保的什么,女性的重疾险都包含哪些疾病的全部内容,以及女性重疾险都保的什么的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【推酷网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。

大家都在看

哪些情形下会导致婚姻无效,民法典第05条规定的婚姻无效情形有

综合百科本文目录1.民法典第1051条规定的婚姻无效情形有2.判定婚姻无效的情形有哪些呢3.无效婚姻的三种情形包括4.下列哪些情形婚姻无效民法典第1051条规定的婚姻无效情形有法律分析:我国民法典规定,有下列情形之一的,婚姻无效:1、重婚;2、有禁止结婚的亲属关系;3、未到法定婚龄。无效

摩托车烧保险丝什么问题,摩托车的保险管经常烧怎么回事

综合百科本文目录1.摩托车的保险管经常烧怎么回事2.摩托车老是烧保险丝是什么问题?3.摩托车保险丝老是烧断是什么原因4.宗申三轮摩托车为什么老是烧保险丝?摩托车的保险管经常烧怎么回事摩托车爱烧保险管,一般可能的原因主要有保险管太小、车上的用电器功率负荷过大或车上电路及电器件有短路情况造成

什么叫护心肉,护心肉是什么肉能吃吗

综合百科什么叫护心肉护心肉就是横隔肌,用来隔断胸腔跟腹腔的组织,伸缩的时候可以起到呼吸的作用。它就是拽着心脏的组织·保护心脏不会晃来晃去。护心肉也可叫做护心肢。一般动物的护心肉适合做下酒菜,因为有筋膜,吃起来有弹性有嚼头。哺乳类动物的心脏都会有护心肉这一说。 护心肉是什么肉能吃吗护心肉

象牙筷子怎么样鉴定真伪,家里祖传的象牙筷子值钱

综合百科本文目录1.家里祖传的象牙筷子值钱吗2.怎样辩别真假象牙筷子3.怎样鉴别象牙制品的真假4.象牙筷子怎么鉴定真假家里祖传的象牙筷子值钱吗从图看是真的象牙无疑,价格不会很高,象牙筷子属于杂项,还有就是近些年动物保护越来越被人类关注,动物制品的收藏以后会越来越不被重视!若仅想金钱的话

涅槃重生是什么意思,涅磐重生什么意思中文

综合百科涅槃重生是什么意思啊涅盘重生的意思指凤凰经历烈火的煎熬和痛苦的考验,获得重生,并在重生中达到升华。又称为"凤凰涅盘"。以此典故寓意不畏痛苦、义无反顾、不断追求、提升自我的执着精神。而凤凰涅槃传说,是凤凰在大限到来之时集梧桐枝于自焚,在烈火中新生。凤凰经历烈火的煎熬和痛苦的考验,获

紫薯可以用来做什么点心,紫薯党必须学会的甜品有哪些

综合百科本文目录1.紫薯党必须学会的甜品有哪些2.紫薯能做什么甜品糕点3.紫薯小甜品及做法4.紫薯除了蒸着吃还能怎么吃好吃呀紫薯党必须学会的甜品有哪些紫薯党必须学会的甜品糯叽叽的紫薯小方做法:紫薯蒸熟压成泥,加入白糖,倒入糯米粉和牛奶,揉成面团,整理成方块儿空汽炸锅180°C5分钟,(中

生面条可以冻起来,面条可以放冰箱冷藏多久

综合百科本文目录1.面条可以放冰箱冷藏多久2.新鲜面条可以放冰箱冷冻吗3.干面条能不能放冰箱冷藏保存4.新鲜面条可以放冰箱冷冻吗面条可以放冰箱冷藏多久面条可以放到冰箱里面冷藏。生面条、手工面条能短时间放在冷藏室中,放的时候将其密封好,避免粘黏即可,熟面条放进冷藏室之前需要先沥干水分,放置

怎么拍出纯黑背景,华为手机如何拍摄黑背景照片

综合百科怎么拍出纯黑背景拍出纯黑背景的方法是利用道具,如果拍摄的目标背后没有暗色背景来提供条件可以人工造一个黑色背景,测光一定要测在被摄主体的最亮部分,还需将曝光补偿降一档。曝光补偿就是有意识地变更相机自动演算出的“合适”曝光参数,让照片更明亮或者更昏暗的拍摄手法。 华为手机如何拍摄黑

打印机问题处理方法,打出来的照片为什么发蓝

综合百科打出来的照片为什么发蓝打出来的照片发蓝是由于白平衡没有设置正确,如果是在阳光下面拍摄,而白平衡设置成了荧光模式或者是阴天模式,照片就会发暗,因此打出来的照片,自然就有发蓝的现象。在拍摄之前注意检查数码相机上的白平衡设置是否正确,其次,检查一下是否加了使照片发蓝的滤镜,如果加了,去

佳能相机怎么保养,佳能数码相机的保养技巧视频

综合百科佳能相机怎么保养对于数码相机来说,潮湿是大敌之一。潮湿的环境会使照相机镜头等光学部件和照相机其他部位滋生霉菌或产生锈斑,而数码相机都装备着集成电路等电气设备,潮湿的环境对电气设备有较大影响,可导致数码相机的电器件发生失灵等严重问题。在阴雨天或在湿热环境中使用数码相机以后,应该及时

搜狗浏览器如何设置兼容模式,搜狗浏览器兼容模式怎么设置在哪里打开

综合百科本文目录1.搜狗浏览器兼容模式怎么设置在哪里打开2.搜狗网页怎么设置兼容模式手机3.搜狗浏览器如何设置为兼容模式4.搜狗浏览器兼容性模式怎么设置搜狗浏览器兼容模式怎么设置在哪里打开搜狗浏览器的兼容模式需要在选项中的更多高级设置里面进行设置,具体的操作步骤如下:工具/原料:联想Y7

开封灌汤包子的配方,灌汤包子的做法和配方教程

综合百科本文目录1.灌汤包子的做法和配方视频教程2.灌汤包的正宗做法3.红烧肉的做法 家常4.正宗的灌汤包怎么做视频灌汤包子的做法和配方视频教程灌汤包子是一种汉人特色美食。制做原材料关键有小麦面粉、温开水、猪五花肉等。早在宋朝销售市场上现有出售,那时候称注浆馍馍或灌汤包子。知名原产地开封