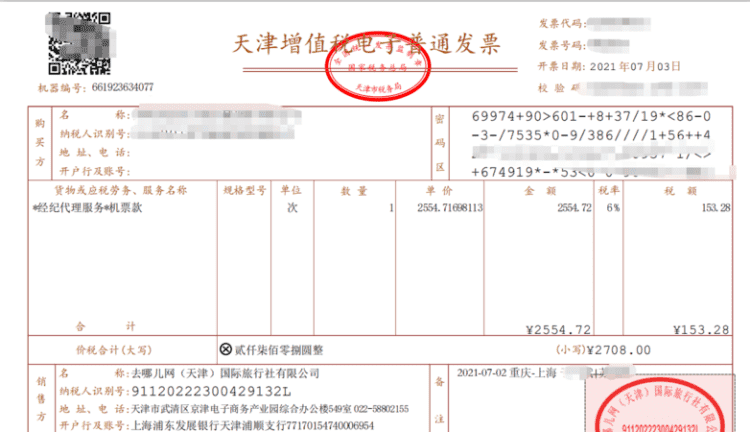

增值税普通发票可以抵扣,增值税普通发票可以抵扣进项税

发布:小编

本文目录

增值税普通发票可以抵扣进项税吗

法律主观:

可以抵扣。根据《国家税务总局关于简化增值税发票领用和使用程序有关问题的公告》(国家税务总局公告2014年第19号)文第三条规定,一般纳税人丢失已开具专用发票的发票联和抵扣联,如果丢失前已认证相符的,购买方可凭销售方提供的相应专用发票记账联复印件及销售方主管税务机关出具的《丢失增值税专用发票已报税证明单》或《丢失货物运输业增值税专用发票已报税证明单》作为增值税进项税额的抵扣凭证。

法律客观:

《中华人民共和国房产税暂行条例》第八条、第四条

增值税发票可以抵税吗有点被染可以用吗

增值税发票不可以抵税。

增值税普通发票不可以认证抵扣,增值税普通发票本身不存在认证,但并不是所有的普通发票不能抵扣,一般纳税人取得销售方开具的增值税普通发票,有两种情况可以抵扣:农产品销售增值税普通发票和收费公路通行费增值税普通发票。增值税是对在我国境内销售货物或者提供加工、修理修配劳务,以及进口货物的单位和个人,就其取得的货物或应税劳务的销售额,以及进口货物的金额计算税款,并实行税款抵扣制的一种流转税。一般纳税人销售或进口货物税率有17%和13%,提供加工、修理修配劳务税率17%应纳税额=当期销项税额-当期进项税额销项税额是指纳税人销售货物或应税劳务,按照销售额和增值税税率计算并向购买方收取的增值税额。

增值税发票的作用:

1、增值税专用发票是商事凭证,由于实行凭发票购进税款扣税,购货方要向销货方支付增值税,因此也是完税凭证,起到销货方纳税义务和购货方进项税额的合法证明的作用;

2、一种货物从最初生产到最终消费之间的各个环节可以用增值税专发票连接起来,依据专用发票上注明的税额,每个环节征税,每个环节扣税,让税款从上一个经营环节传递到下一个经营环节,一直到把商品或劳务供应给最终消费者,这样,各环节开具的增值税专用发票上注明的应纳税额之和,就是该商品或劳务的整体税负。

【法律依据】

《增值税暂行条例实施细则》

第六条 纳税人的下列混合销售行为,应当分别核算货物的销售额和非增值税应税劳务的营业额,并根据其销售货物的销售额计算缴纳增值税,非增值税应税劳务的营业额不缴纳增值税;未分别核算的,由主管税务机关核定其货物的销售额:

(一)销售自产货物并同时提供建筑业劳务的行为;

(二)财政部、国家税务总局规定的其他情形。

增值税普通发票可以抵扣进项税吗

增值税普通发票不可以抵扣,因为国家为了规范管理而规定的,一般的普通发票是不可以抵扣,增值税专用发票可以抵扣,但有一些特殊的普通发票如收购农产品普通发票,运费普通发票等是可以抵扣的。

一、符合规定的“公路通行费发票”可以抵扣。根据《财政部国家税务总局关于收费公路通行费增值税抵扣有关问题的通知》增值税一般纳税人支付的道路、桥、闸通行费,暂凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣的进项税额。

二、符合规定的“农产品收购发票、农产品销售发票”可以抵扣。

三、符合规定的“完税凭证”可以抵扣。一般纳税人从境外单位或者个人购进服务、无形资产或者不动产,按照规定应当扣缴增值税的,准予从销项税额中抵扣的进项税额为自税务机关或者扣缴义务人取得的解缴税款的完税凭证上证明的增值税额。

普通发票可以抵扣进项税吗

法律分析:普通发票不能抵扣。只有一般纳税人企业取得可抵扣的增值税专用发票才能抵扣其进项税。

进项税额是指纳税人购进货物或应税劳务所支付或者承担的增值税税额。所说购进货物或应税劳务包括外购(含进口)货物或应税劳务、以物易物换入货物、抵偿债务收入货物、接受投资转入的货物、接受捐赠转入的货物以及在购销货物过程当中支付的运费。在确定进项税额抵扣时,必须按税法规定严格审核。

增值税纳税人使用的发票由国家税务局管理,分为普通发票和增值税专用发票两大类,小规模纳税人不得领购使用增值税专用发票,只能使用普通发票。

法律依据:《关于增值税普通发票管理有关事项的公告》 纳税人可按照《中华人民共和国发票管理办法》及其实施细则规定,书面向国税机关要求使用印有本单位名称的增值税普通发票(折叠票),国税机关按规定确认印有该单位名称发票的种类和数量。纳税人通过增值税发票管理新系统开具印有本单位名称的增值税普通发票(折叠票)。

以上就是关于增值税普通发票可以抵扣,增值税普通发票可以抵扣进项税的全部内容,以及增值税普通发票可以抵扣吗?的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【推酷网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。

大家都在看

三脚金蟾的佩戴禁忌,玉器三脚蟾蜍什么人都能佩戴

综合百科本文目录1.三角金蟾蜍有什么讲究2.三足金蟾最忌讳什么生肖3.三足金蟾最忌讳什么生肖4.玉器三脚蟾蜍什么人都能佩戴三角金蟾蜍有什么讲究三脚金蟾不是谁都适合佩戴的,最好要根据自己的五行八字选择适合自己材质的金蟾,这样才能让金蟾发挥最大的功效,这也是女性佩戴三角蟾的忌讳之一。三足金蟾

-

民事诉讼撤诉需要几天,离婚撤诉流程需要几天完成

综合百科民事诉讼撤诉需要几天撤诉,是指在人民法院受理案件之后,宣告判决之前,原告要求撤回其起诉的行为。去法院撤诉,一般情况下,当时即可办理完撤诉手续。撤诉裁定书也可以立马领取。如果法院事务繁忙的,稍后几天之内也可以收到撤诉裁定书。《民事诉讼法》第一百四十五条规定:宣判前,原告申请撤诉的,

方舟玛纳加尔姆鞍怎么做,方舟水晶岛玛纳加尔姆刷新点

综合百科本文目录1.方舟水晶岛玛纳加尔姆刷新点2.方舟玛纳加尔姆在哪个位置3.方舟仙境玛纳加尔姆怎么训4.方舟仙境玛纳加尔姆怎么训方舟水晶岛玛纳加尔姆刷新点水晶岛玛纳加尔姆在位于雪山结界。玛纳加尔姆出自游戏方舟,在捕捉玛纳加尔姆时需要制作一个能困住玛纳加尔姆的房间,然后在房间内使用十字弩

-

胜算女主角是谁演的

综合百科胜算女主角是谁演的1、胜算女主角蔡梦是由苏青饰演的。2、苏青,1989年7月5日出生于湖南省衡阳市,中国内地女演员、歌手。3、2008年,苏青出演个人荧幕处女作《糊涂小天使》,从而正式进入演艺圈。2010年3月,在古装情感剧《美人心计》中饰皇后张嫣。2011年8月,主演动作悬疑剧

哪家的银行信用卡比较好,信用卡那些银行好些

综合百科本文目录1.信用卡那些银行好些2.信用卡哪个银行的比较好一些 知乎3.信用卡在哪个银行办理比较好4.第一次办信用卡哪个银行好信用卡那些银行好些哪个银行信用卡好?招商银行、中国银行、建设银行、交通银行、农业银行这几个银行的信用卡好。持卡的人数比较多,收信用卡用户欢迎,它们都是优惠多

如何恢复微信运动,怎样恢复微信聊天记录和图片

综合百科如何恢复微信运动1、首先打开微信。2、进入微信后,点击我后再点击设置。3、进入设置后,点击通用。4、进入通用后点击辅助功能。5、进入辅助功能后,在最下方发现微信运动,点击微信运动。6、点击微信运动后,再点击进入微信运动。7、可以看到微信消息列表中又有微信运动了。 怎样恢复微信聊

-

造谣能否构成诽谤罪,在网络上造谣别人违法吗

综合百科造谣能否构成诽谤罪诽谤罪在犯罪客观方面表现为行为人实施捏造并散布某种虚构的事实,足以贬损他人人格、名誉,情节严重的行为。造谣属于违法行为,应当依法追究责任。造谣捣毁的,能不能认定为诽谤罪,要依据造谣的情节而定,如果符合诽谤罪认定标准的,可以认定诽谤罪。【法律依据】根据《刑法》第二

冲正收入是什么意思,建设银行有个冲正收入是个什么意思

综合百科本文目录1.冲正收入是什么意思2.冲正收入是什么意思3.建设银行有个冲正收入是个什么意思4.冲正收入是什么意思怎么解决冲正收入是什么意思部分用户在atm取款或者进行转账时会收到短信提示,说自己的银行卡中收到一笔xx金额的冲正收入,毕竟银行卡中的资金安全是我们每个人都很关注的问题,

返回键坏了用什么代替,手机返回键坏了用什么代替

综合百科返回键坏了用什么代替1、手机按键坏了,可以下载一个etouch软件!应该就像苹果的那个小白点一样的,之前键我们班有人用!在应用宝里面搜索一下,它上面的软件比较丰富,应该可以找到下载的。2、在手机上打开应用宝,木有的话先在浏览器下载一个——打开——搜索软件下载就可以。也可以通过连接

-

苹果手机iphone xs怎么关闭后台

综合百科苹果手机iphone xs怎么关闭后台苹果xs关闭后台的方法如下:1、首先打开iPhonexs主界面,然后手指按住屏幕下方的小横条进行上划,直至出现很多软件界面。2、接着点屏幕中心不动,直到每个软件左上角出现小红色减号。3、其次手指左右拖动到想结束进程的软件界面。4、之后上划软件

身份证掉了怎么坐飞机,身份证丢了怎么坐飞机

综合百科本文目录1.身份证丢了怎么坐飞机2.没有身份证怎么坐飞机3.乘飞机身份证丢失怎么办?需要怎么做4.身份证丢了怎么坐飞机身份证丢了怎么坐飞机身份证丢了怎么坐飞机在乘坐飞机时,身份证丢了可以去公安机关办理一张临时身份证,在办理临时身份证时需要提交一些能证明自己身份的材料。没有身份证怎

-

肉闷子的家常做法

综合百科肉闷子的家常做法1、准备材料猪肉一斤左右,二八,三七肥肉都可葱适量,(我喜欢这个味道放的多点)姜一大块鸡精适量酱油少许(喜欢颜色深点的可以多放点)粉条一斤左右2、肉剁碎,葱剁碎,姜剁碎3、肉,葱,姜,粉条,鸡精,盐,酱油,花椒面(五香面)放一块搅匀。4、放淀粉,开始是一袋放完搅匀