所得税计算方法,应纳所得税额怎么计算

发布:小编

所得税计算方法

1、以每月收入额减除费用三千五后的余额,为应纳税所得额。

2、全月应纳税所得额不超过1500元的,税率是3%,全月应纳税所得额超过1500元至4500元的部分,税率是10%。

3、全月应纳税所得额超过4500元至9000元的部分,税率是20%,全月应纳税所得额超过9000元至35000元的部分,税率是25%,全月应纳税所得额超过35000元至55000元的部分,税率是30%。全月应纳税所得额超过55000元至80000元的部分,税率是35%。全月应纳税所得额超过80000元的部分,税率是45%。

应纳所得税额怎么计算

应纳所得税额的计算方法

应纳所得税额的计算方法

(一)预缴及汇算清缴所得税

企业所得税实行按年计征、分期预缴、年终汇算清缴、多退少补的办法。

1、计算方法

(1)按月(季)预缴所得税的计算方法

纳税人预缴所得税时,应按纳税期限内应纳税所得额的实际数预缴;按实际数预缴有困难的,可按上一年度应纳税所得额的1/2或1/4预缴,或者经当地税务机关认可的其他方法分期预缴所得税。

(2)年终汇算清缴的所得税计算方法

全年应纳所得税额=全年应纳税所得额×33%;

多退少补所得税额=全年应纳所得税额-月(季)已预缴所得税额

2、特殊规定

(1)企业未按期预缴所得税加收滞纳金问题

对纳税人未按规定的缴库期限预缴所得税的,应视同滞纳行为处理,除责令限期缴纳税款外,同时按规定加收滞纳金。(国税函发[1995]593号)

(2)在所得税预缴中少缴的税款是否作偷税处理

不应作为偷税处理。(国税函[1996]8号)

(3)关于企业所得税检查处罚起始日期的规定

对年度企业所得税的检查,宜在纳税人报送年度企业所得税申报表之后进行。这种检查(包括汇算清缴期间的检查和汇算清缴结束后的检查)查补的税款,其滞纳金应从汇算清缴结束的次日起计算加收,罚款及其他法律责任,应按征管法的有关规定执行。(国税函[1998]63号)

(二)境外所得税抵免和应纳税额的计算方法

纳税人来源于我国境外的所得,在境外实际缴纳的所得税款,准予在汇总纳税时,从其应纳税额中抵免。但抵免限额不得超过其境外所得按我国企业所得税规定计算的应纳税额。

1、可抵免的外国税收范围

可抵免的外国税收,必须是纳税人就来源于境外的所得在境外实际缴纳了的所得税税款,不包括减免税以及纳税后又得到补偿或由他人代替承担的税款。

2、税收抵免的限额

3、抵免不足部分的处理

纳税人来源于境外所得实际缴纳的所得税款,如果低于按规定计算出的扣除限额(即抵免限额),可以从应纳税额中如数扣除其在境外实际缴纳的所得税税款;如果超过扣除限额,其超过部分不得在本年度作为税额扣除,也不得列为费用支出,但可以用以后年度税额扣除不超过限额的余额补扣,补扣期限最长不超过5年。

(三)分得股息、利润(联营企业征税)应纳税额的计算方法

1、对联营企业生产经营取得的所得,一律就征收所得税,然后再进行分配。联营企业的.亏损,由联营企业就地按规定进行弥补。

2、联营企业投资方从联营企业分回的税后利润,如投资方企业所得税税率低于联营企业,不退还所得税;如投资方企业所得税税率高于联营企业的,投资方企业分回的税后利润应按规定补缴所得税。补缴所得税的计算公式如下:

(4)应补缴所得税额=应纳所得税额-税收扣除额

3、企业对外投资分回的股息、红利收入暂比照联营企业的规定进行纳税调整。(摘自财税字[1994]9号)

4、关于从联营企业分回的利润及股息、红利补税问题

如投资方企业的适用税率高于联营企业的适用税率,为了计算简便,投资方企业从联营企业分回的利润及股息、红利可以不并入投资方企业应纳税所得额,而按上述文件所列计算公式补缴所得税。如果联营企业的适用税率与投资方企业的适用税率一致,但由于联营企业享受税收优惠而实际执行税率低于投资方企业的,则投资方从联营企业分回的利润及股息、红利不再补税。(国税发[1994]229号)

5、关于投资方企业从联营企业分回的税后利润补税及弥补亏损问题

(1)投资方从联营企业分回的税后利润按规定应补缴所得税的,如果投资方企业发生亏损,其分回的利润可先用于弥补亏损,弥补亏损后仍有余额的,再按规定补缴企业所得税。

(2)中方企业单位从中外合资企业分回的税后利润,由于地区(指经济特区和浦东新区)税率差异,中方企业应比照对联营企业分回利润的征税办法,按规定补税。(国税发[1994]250号)

6、投资方从联营企业分回利润,若投资方企业发生亏损的,应先用于弥补亏损,弥补亏损后有盈余的,应依照对联营企业补税的有关规定,按投资方企业法定税率与联营企业适用税率的差额计算补税。

(摘自财税字[1995]81号)

7、企业对外投资分回的利润、股息、红利等投资收益,如投资方企业所得税税率高于被投资企业适用税率,在被投资企业通过应付利润进行帐务处理时,应分配给投资方的利润、股息、红利等,投资方企业不论是否收到,均应及时按照有关规定补税。被投资企业发生的亏损,只能在被投资企业进行弥补,不得冲减投资方企业的应纳税所得额。

(摘自财税字[1996]79号)

8、关于分回的投资收益弥补亏损问题

为了简化计算,企业发生亏损,对其从被投资方分回的投资收益(包括股息、红利、联营分利等)允许不再还原为税前利润,而直接用于弥补亏损,剩余部分再按有关规定补税。如企业既有按规定需要补税的投资收益,也有不需要补税的投资收益,可先用需要补税的投资收益直接弥补亏损,再用不需要补税的投资收益弥补亏损,弥补亏损后还有盈余的,不再补税。(摘自财税字[1997]22号)

(四)清算所得应纳税额的计算方法

清算所得,应当缴纳所得税。清算所得是指纳税人清算时的全部资产或财产扣除清算费用、损失、负债、企业未分配利润、公益金和公积金后的余额,超过实缴资本的部分。

纳税人清算期间不属于正常生产经营,其清算所得不能享受法定减免税照顾。(国税发[1997]191号)

;

以上就是关于所得税计算方法,应纳所得税额怎么计算的全部内容,以及所得税计算方法的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【推酷网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。

大家都在看

7岁怎么开通花呗,7岁怎么提前开通花呗 花呗如何正确使用

综合百科17岁怎么开通花呗首先需要注册一个支付宝账号,然后绑定本人银行卡,开通快捷支付,如果你是淘宝的长期活跃用户且芝麻信用分达到了600分以上,就可以开通花呗了,年龄不是硬性条件;开通方法:登陆支付宝,点击我的,就可以看见【蚂蚁花呗】的选项了,点击进入,然后按照一步步提示完成即可。花呗

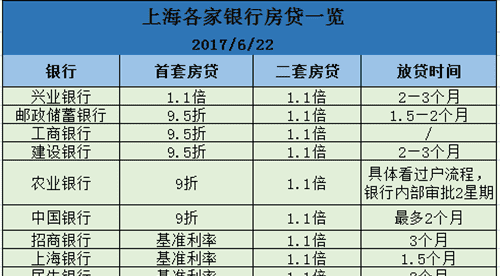

招商银行上海首套房贷款利率多少,招行首套房利率是多少2023

综合百科本文目录1.招行首套房利率是多少20232.用房子抵押贷款50万十年利息是多少3.首套房贷款利率是多少4.招行首套房利率是多少招行首套房利率是多少20231、商业贷款,首套房利率不低于同期的百分之0.2,首套住房贷款利率5年期以上不得低于百分之4.0。2、公积金贷款,首套房公积金

借呗借出来的钱在哪里,蚂蚁借呗会影响征信吗

综合百科借呗借出来的钱在哪里借呗在申请借钱时,会有一个收款账户可以选择。选择支付宝余额,那么借呗的钱就会即时转到支付宝余额中。选择支付宝绑定的银行卡,那么借呗的钱预计会在2小时内转到银行卡中。如果忘记收款账户了,可以去支付宝的账单中查询,这样可以看到借呗放款到了哪个账户中。 蚂蚁借呗会

55岁女性在哪领独生子女费,退休后独生子女费去哪里领取 南京

综合百科本文目录1.退休后独生子女费去哪里领取 南京2.退休后独生子女费去哪里领取3.退休后独生子女费去哪个部门领取4.北京市独生子女伤残补助金申请后多久发退休后独生子女费去哪里领取 南京退休后独生子女费可以去以下几个地方领取:户籍所在地的街道办事处领取、当地社保局领取或人力资源社会保障

逐鹿和涿鹿有什么区别,逐鹿之战和涿鹿之战有区别

综合百科逐鹿之战和涿鹿之战有区别吗?涿鹿之战是黄帝战蚩尤,属于神话故事,而逐鹿中原出自《史记?淮阴侯列传》,讲的是韩信的故事。“秦失其鹿,天下共逐之。”涿(zhuō)鹿之战,距今大约4600年前,黄帝部族联合炎帝部族,与蚩尤所进行的一场大战。“战争”的目的是双方为了争夺适于牧放和浅耕的中

-

中国银行信用卡好申请

综合百科中国银行信用卡好申请吗?申请中国银行信用卡需满足其核卡资信条件,申请人需年满18周岁,有稳定的工作和收入,具备一定的还款能力,且个人央行征信良好。另外,中国银行在实际信用卡审核时,对申请资信要求更加严格,尤其高卡片等级要求越高,若评估的综合评分不够就可能被拒。若想中国银行信用卡顺

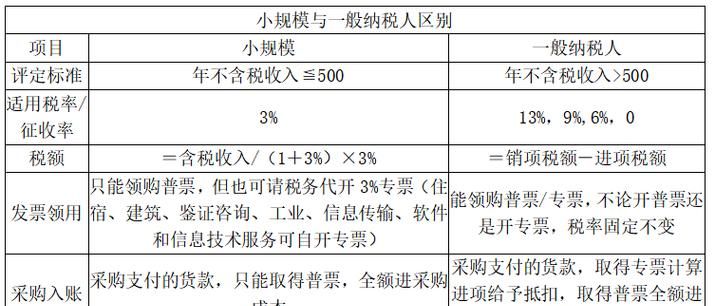

一般纳税人和小规模纳税人的区别,小规模纳税人和一般纳税人的区别

综合百科本文目录1.小规模纳税人和一般纳税人的区别2.营业执照一般纳税人和小规模纳税人的区别3.小规模纳税人和一般纳税人有什么区别吗4.小规模纳税人和一般纳税人的区别是什么?小规模纳税人和一般纳税人的区别法律分析:规模纳税人和一般纳税人的区别在:1、销售额标准不同:小规模纳税人是指年销售

-

卫星天线突然没信号了怎么设置

综合百科卫星天线突然没信号了怎么设置1、政府发放的接收机按一下遥控器上的F1键再按“确认”键;(市售机按一下F3键即可)。2、会出现“安装与信号检测”的画面,画面上“信号强度”一栏应该有正常显示,如果信号强度为0%,应当检查接收机到天线的连线。3、接下来调节天线使“信号质量”栏有显示条出

推理笔记电影结局解析,推理笔记电影李小崇结局是什么

综合百科本文目录1.推理笔记电影李小崇结局是什么2.《推理笔记》大结局是什么意思3.推理笔记秦一凡续写4.推理笔记幕后凶手是谁推理笔记电影李小崇结局是什么在电影中这个人的结局是成功的找出了凶手。在《推理笔记》电影中,李小崇是热血机车少年,也是心脏原主人萧凯的好友。因为萧凯的死,李小崇被诬

-

家里水比较黄怎么解决

综合百科家里水比较黄怎么解决家里的水发黄的原因及解决方法:1、发黄很可能是受到了输水管网中铁质水管内壁铁锈的影响。可将自来水放掉一些,待水质恢复清澈后再使用。2、如果不是上述情况,简单又快捷的解决方法就是,安装家用净水机,自来水经过净水机再次过滤后,水质非常好,很干净很纯净,安全又放心。

-

微博怎么看关注时间,快手怎么查关注的人多长时间

综合百科微博怎么看关注时间微博无法查看关注时间,只能通过关注里面的按关注时间排序,来推断关注时间。微博(Weibo)是指一种基于用户关系信息分享、传播以及获取的通过关注机制分享简短实时信息的广播式的社交媒体、网络平台,用户可以通过PC、手机等多种移动终端接入,以文字、图片、视频等多媒体形