重疾险保什么,重疾险必须包含对6类"核心疾病"的保障 包含哪些

发布:小编

重疾险保什么

重疾险保障的核心就是疾病,目前市面上的重疾险主要提供重疾与轻疾的保障,以下就是重疾险的具体保障情况:

1、重疾:通常危及生命治疗费用花费较多的会被称为重疾,法律规定重疾险必须对25种重大疾病进行赔付,比如脑炎、慢性肝功能障碍、急性心肌梗塞、肝癌、肺癌等。

2、轻疾:轻症是没有统一标准的,各个保险公司产品对于轻症的理赔的设定差别是非常大的。因此重疾险保险对于轻症保障的种类其实是越多越好的。

重疾险必须包含对6类"核心疾病"的保障 包含哪些

重疾险的6种必保疾病

1、恶性肿瘤——不包括部分早期恶性肿瘤

2、急性心肌梗塞

3、脑中风后遗症——永久性功能障碍

4、重大器官移植术或造血干细胞移植术——异体移植术

5、冠状动脉搭桥术(或称冠状动脉旁路移植术)——须开胸手术

6、终末期肾病(或称慢性肾功能衰竭尿毒症期)——须透析治疗或肾脏移植

扩展资料:

不包含6种必保疾病的险种将不能再定名为“重大疾病保险”。

据中国保险行业协会重疾定义办公室的相关负责人透露,《重大疾病保险的疾病定义使用规范》(以下简称“《使用规范》”)根据成年人重大疾病保险的特点,对重大疾病保险产品中最常见的25种疾病定义进行了统一和规范,明确全行业使用统一定义。

同时要求,凡是以“重大疾病保险”命名的险种,其保障范围必须包括25种疾病中发生率最高的6种疾病。不包含6种必保疾病的险种将不能再定名为“重大疾病保险”。

重大疾病保险的保障范围有哪些

重疾险的保障范围需要结合产品,不同产品的保障范围不一样。有些产品只能为被保险人提供重疾保障,只有被保险人患了合同规定的重疾,达到一定状态,才能得到保障。 但是有很多重疾保险除了重疾保险之外,还可以提供轻/中度疾病保险和其他实用的保险(比如癌症的二次赔付)。相对来说,这类产品的保障范围自然会比只保障重疾的重疾险大。 看到这里,相信你能发现,买一份高质量的重疾险并不是那么简单,需要结合产品仔细分析。所以,如果你是保险小白,买保险前最好先看看下面这篇文章:【保险】哪个好,怎么买划算,教你如何避开保险的这些坑。 很多朋友可能觉得癌症二次赔付的保障没用,但这种想法是错误的!我们应该知道癌症是最可怕的严重疾病之一。这种疾病不仅死亡率和复发率高,而且治疗费用也相当昂贵。 一旦患者患上癌症,对整个家庭来说都可能是一个巨大的打击。但是,如果一份重疾险可以为被保险人提供癌症的二次赔付,那么被保险人在患癌症时就可以获得更充足的赔付。这笔钱能让他有足够的资本与癌症抗争到底! 如果你还不能理解癌症二次赔偿有多重要,那么学姐建议你看看这篇关于癌症二次赔偿的文章:有必要附上“癌症二次赔偿”吗?如果你不明白这几点,小心白花钱! 另外,判断一份重疾险好不好,不能只看保障范围,健康告知是否宽松,赔付比例是否高。这些都是需要我们注意的点。如果你觉得很难从广阔的市场中找到真正适合自己的产品,那么你可以获得以下优质重疾险榜单,看看有没有适合你的产品上榜:十大价廉物美的重疾险市场点!

重疾险一般包括哪些疾病

重疾险的保障内容都会写在保险合同的保障责任里面,同时,银保监会最近针对重疾险发布了新的规定,大家可以点击这里了解一下。

那么,重疾险要怎么买才划算呢?

1、保额优先原则

只有保额足够,才能有效地转移疾病风险。一场重大疾病所耗费的资金,往往超出我们的想象范围。

所以,重疾险的保额的选择,更多要考虑的是大病后续的营养费用、大病无法工作的收入损失和家庭所需的支出及负债。

奶爸建议重疾险的保额尽可能选择30万以上,这样保障力度才足够,具体是要根据未来五年的生活支出、康复费用以及债务决定。

防范于未然的道理,大家都懂,重大疾病也不是突然就降临的,往往是因为我们不够重视轻症,由其演化成中症,再恶化成重症。

重疾险的赔付主要有两种,一是单次赔付,二是多次赔付。

单次赔付是指,患上约定疾病后,一次赔付相应的保额,保险合同也随之失效。

多次赔付是指,患上约定疾病,一次赔付相应保额后,保险合同依然有效,直到赔付次数用完才失效。

多次赔付又分为分组多次赔付,和不分组多次赔付,主要的区别是保障内容中的疾病是否有分组。

奶爸总结:

总的来说,重疾险的保障疾病,会写在保险合同的保障责任里,小伙伴们要注意看保险合同。

以上就是关于重疾险保什么,重疾险必须包含对6类"核心疾病"的保障 包含哪些的全部内容,以及重疾险保什么的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【推酷网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。

大家都在看

基金买卖时间一般在几点,基金几点开市和收市时间

综合百科本文目录1.基金几点开市和收市时间2.海外基金交易时间规则3.基金每天卖出的时间是几点到几点结束4.基金几点开市和收市时间基金几点开市和收市时间基金交易时间是指开放式基金接受申购、转换、赎回或其它交易的时间段。一般是指每个工作日的每天上午9:30到15:00,中午11:30到13

腾讯课堂最小化会被发现吗,电脑腾讯课堂最小化会被发现

综合百科电脑腾讯课堂最小化会被发现吗?电脑腾讯课堂最小化不会被发现。要挂后台的时候没有离开会议就不会被发现。会议主持人可以查看的记录是每个成员加入会议和离开会议的时间,无法显示是否挂后台。腾讯课堂是腾讯推出的专业在线教育平台,聚合大量优质教育机构和名师,下设职业培训、公务员考试、托福雅思

第五人格国际服怎么

综合百科第五人格国际服怎么下载1、下载手机游戏的方法有很多种,可以通过手机自带的应用商店或手机助手下载。2、打开手机上的应用商店或手机助手。3、点击游戏搜索第五人格,选择要下载的游戏。4、点击界面中的下载即可。5、还可以直接在搜索栏输入第五人格,点击下搜索游戏并点击下载。 第五人格国际

清平乐熙春结局是什么样的,清平乐陈熙春为什么不立她为后

综合百科清平乐陈熙春为什么不立她为后因为陈熙春没有显赫的家世,因为她没有很好的仪态。陈熙春是一个商户之女,后父亲捐了一个官。陈熙春喜欢外面的世界,见过了自由自在的日子,受不了中规中矩的后宫。她是官家的初恋,也是官家想立为皇后的女子。皇后应该母仪天下,商户之女的行为举止自然比不上世家出生额

苹果手机iphone 5s如何定时拍照,iphone5s定时关闭十连拍

综合百科本文目录1.iphone5s定时关闭十连拍2.苹果手机怎么定时拍照不连拍3.苹果手机如何定时拍照片4.iPhone怎么定时拍照片iphone5s定时关闭十连拍iphone5s定时拍照需先打开手机相机,进入相机界面,点击顶部的定时图标,然后在定时拍照选项中,根据自己需求选择3秒或1

-

首套房是二手房有购房补贴,买首套二手房有补贴吗成都

综合百科首套房是二手房有购房补贴吗?1、有购房补贴的,不过二手房不是以购买价来享受购房补贴的,而是以政府指导价来享受购房补贴。指导价比实际价钱低很多,但正因为指导价低,2年内上市的营业税也很低,营业税也不是按照实际价来计算的,基本上你的购房补贴刚好可以补营业税。2、从2016年4月1日至

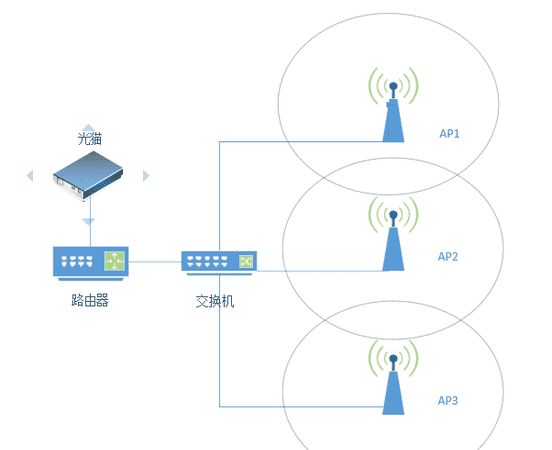

什么是ap连接模式,ap连接什么意思

综合百科本文目录1.ap连接什么意思2.摄像头 ap连接是什么意思3.ap模式是什么意思4.无线摄像头ap模式是什么意思ap连接什么意思ap连接模式:AP是WirelessAccessPoint的简称,中文名称:无线接入来点;AP模式也就是无线接入点模式。AP相当于一个连接有线网和无线网

怀孕初期可以听耳机,孕妇佩戴玉的注意事项

综合百科本文目录1.孕妇佩戴玉的注意事项2.怀孕的妇女用耳机听音乐对胎儿有影响吗3.新生儿听音乐的注意事项孕妇佩戴玉的注意事项孕妇可以带耳机听歌,但需要注意以下几点。🕗佩戴时间一般情况下,佩戴耳机的最佳时间为上午8点到下午6点。👩🦱适用人群佩戴耳机的最佳年龄为12~35岁之间。🔊音量控

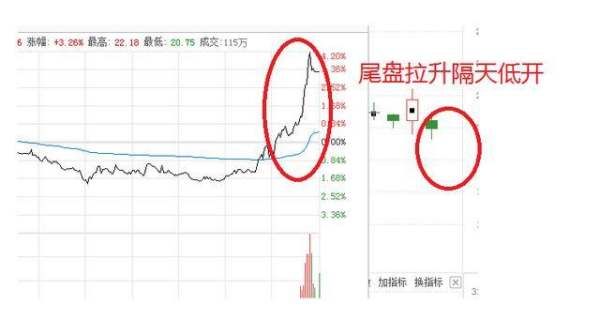

拉尾盘说明什么意思,股票尾盘拉升说明什么

综合百科股票尾盘拉升说明什么尾盘拉升往往代表庄家主力行为,或者资金的扎堆照应,但是每支股票所处位置不同往往所代表的意义也不一样,主要分为以下几类。1、盘中可能跌破基金净值或者接近净值附近,为了保净值。2、庄家高位出货阶段。3、上市股市可能内部消息泄露或者政策泄露。 拉尾盘说明什么意思拉

拍摄走动的人如何对焦,拍人像怎么对焦到眼睛上

综合百科本文目录1.拍人像怎么对焦到眼睛上2.5d4拍移动人物脱焦怎么解决视频3.拍摄户外人像采用什么对焦方式比较合适呢4.5d3怎么样拍人物走动的相片不会模糊呢拍人像怎么对焦到眼睛上1、多人场景使用多点对焦。比如多人的合影、大场景的人物活动等,就得使用多点对焦(也有的称之为平均对焦、矩

车智汇怎么用,车智汇是什么意思

综合百科车智汇怎么用车智汇盒子通过“OBD盒子+服务云平台+手机APP”的组合,为车主提供安全监测、驾驶评测、寻找车辆、防盗提醒、保养顾问、紧急救援等各项服务。作为车联网领域领先企业,亚美车智汇盒子也得到了央视新闻、广东新闻联播的报道。OBD是OnBoardDiagnostics的简称,

可不咋地东北话什么意思,咋地了是什么意思

综合百科本文目录1.咋地了是什么意思2.可不是咋地什么意思3.东北话不能够是什么意思4.东北人说话带儿化音的词咋地了是什么意思普通话怎么,东北话的说法就是咋地了怎么[ zěn me ]释义:1、询问性质、状况、方式、原因等:这是怎么回事。这个问题该怎么解决。他怎么还不回来2、泛指性质、状